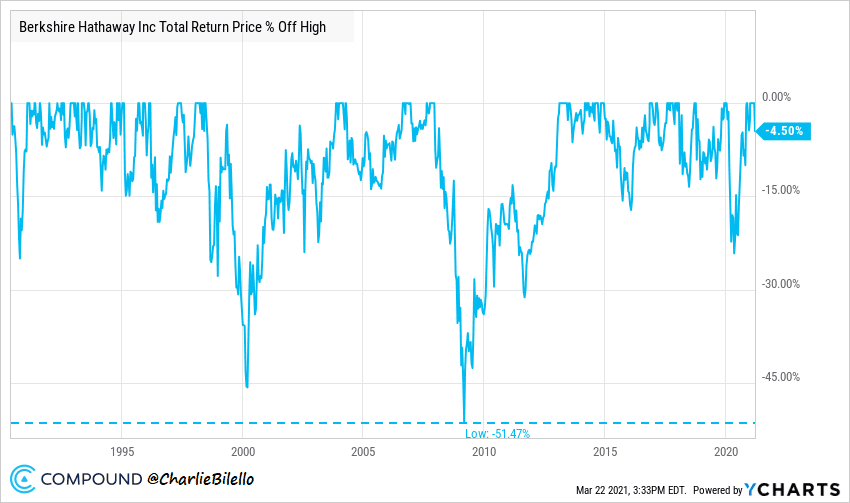

Портфель любого инвестора время от времени терпит просадки … и даже Баффет не исключение, просадка по его портфелю достигала более 50% в периоды с конца 2007 г. до начала 2009 г. и более 45% с середины 1998 г. до начала 2000 г. Нахождение в просадке — это норма, а не исключение, это та цена, которую мы платим за долгосрочную доходность.

Можно ли сформулировать основное правило инвестирования

Питер Линч: «Знай, что тебе принадлежит и почему тебе это принадлежит».

Если вы с этим не разберетесь, то не сможете удерживать вложения достаточно долго. У вас может быть лучший инвестиционный портфель в мире, но если вы не понимаете, что в нем, то рискуете отказаться от него при первых же признаках неопределенности на рынке. А если вы долгосрочный инвестор, то абсолютно точно застанете достаточно тревожных времен.

Цель данного поста изучить распределение акций / облигаций (наиболее распространенные активы в портфеле) и получить понимание того, чем мы владеем и почему. Давайте начнем…

Почему мы держим акции в портфеле

Инвесторы владеют акциями, чтобы с течением времени участвовать в росте и развитии компаний. При этом они надеются опередить инфляцию и получить более высокую доходность. Выше чего? Насколько выше? И почему акции дают нам более высокую доходность?

В течение длительных периодов времени акции приносили более высокую доходность в сравнении с облигациями (на 4,5% выше в год), она служила компенсацией за более высокую волатильность и более глубокие просадки (из-за экономической неопределенности).

С 1976 года портфель 100% акций (крайняя левая часть таблицы) имел самую высокую доходность (11,8%) с самой высокой волатильностью (15,0%) и максимальной просадкой (-51%), в то время как портфель 100% облигаций (крайняя справа часть таблицы) имел самую низкую доходность (7,2%) при самой низкой волатильности (5,2%) и почти самой низкой просадке (-13%).

Показать, что акции приносили более высокую доходность при более высокой волатильности в течение длительных периодов времени — это несложная задача. Сложнее всего объяснить инвесторам, что им ни в коем случае не гарантирована более высокая доходность, особенно в течение коротких периодов времени.

Даже десятилетний период можно считать относительно коротким. Вы скажете, «десять лет, но это же вечность». Действительно, но с апреля 2000 г. по март 2010 г. акции упали на 6%, а облигации выросли на 84%. И акции сделали это с волатильностью 16% против 4% для облигаций.

Так называемая «премия за риск» по акциям далеко не постоянна и могут быть длительные периоды времени, когда она будет отрицательной. Понимание этого имеет решающее значение для установления реалистичных ожиданий. Если инвестор не готов к такому развитию событий (эмоционально, финансово) и не может справиться с большой просадкой, то он не должен вкладывать все свои деньги в акции. Это подводит нас к следующей теме.

Почему мы держим облигации в портфеле

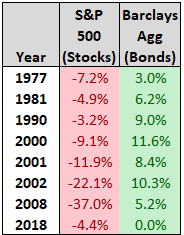

Если бы акции никогда не падали, то не было бы необходимости владеть чем-либо еще. Но, как мы знаем, время от времени они все же падают. С 1976 года было 8 календарных лет, в течение которых акции заканчивали год падением: 1977, 1981, 1990, 2000, 2001, 2002, 2008 и 2018. Облигации завершали эти года ростом и если находились в портфеле, то смягчали его падение.

И чем выше был процент облигаций в портфеле, тем меньшая наблюдалась просадка …

Позиция в облигациях позволяет инвесторам противостоять спадам на фондовом рынке. Для инвесторов, приближающихся к выходу на пенсию или находящихся на ранних стадиях вывода средств, облигации играют важную роль, поскольку терпимость таких инвесторов к краткосрочной просадке и более высокой волатильности, как правило, намного ниже.

Почему облигации обеспечивают защитную функцию

Потому что в отличии от акций, они движимы иными фундаментальными факторами. Облигации управляются процентными ставками, а не ростом прибыли и мультипликаторами. Таким образом, общая корреляция между облигациями и акциями невысока и составляет 0,20. В месяцы спада для акций — и это ключевой момент — эта корреляция падает до 0,00.

Падение акций не всегда компенсирует рост облигаций. Данные о производительности подтверждают это. С 1976 года, в течение месяцев падения акций, облигации росли в 60% случаев. Чем выше процент облигаций, тем выше вероятность получения положительной прибыли при падении фондового рынка.

Важное уточнение: если акции растут, то это не значит, что по облигациям будет получена отрицательная доходность.

- Фактически, портфель, состоящий из 70% облигаций и 30% акций, растет в 90% случаев, когда акции растут. Для этого есть две причины: облигации имеют слабую положительную корреляцию (0,23) с вероятностью роста, совпадающего с периодами роста акций, в 72% случаев.

- Подверженность рискам (экспозиция) по акциям является доминирующей.

Чтобы проиллюстрировать этот момент, давайте взглянем на таблицу корреляций. Портфель, который равномерно разделен между акциями и облигациями, имеет корреляцию 0,95 с акциями и только 0,50 с облигациями. Он будет вести себя больше как фондовый рынок, чем рынок облигаций. Это часто является сюрпризом для многих, но это должно быть интуитивно понятно, поскольку акции (в среднем) имеют волатильность в 2,9 раза выше, чем облигации. Волатильность акций просто подавляет движение облигаций. Вот почему, если вы хотите, чтобы ваш портфель двигался более направленно с облигациями, чем с акциями, вам нужно иметь разделение ближе к 20/80.

Последний момент в оценке стоимости облигаций в портфеле — это наблюдение за самым резким падением фондового рынка. В 25 крупнейших ежемесячных падениях индекса S&P 500 (падение> -6,8%) облигации имели отрицательную корреляцию с акциями и среднюю доходность + 0,5%. Почему облигации особенно хорошо держатся в такие периоды? Во время крупных падений фондового рынка, когда ожидания роста снижаются, а процентные ставки, как правило, падают, возникают опасения по поводу дефляции. Падение процентных ставок приводит к росту цен на облигации, обеспечивая тем самым хеджирование акций (в среднем) в худшие месяцы.

Понимание того, чем вы владеете и почему вы этим владеете, может стать крепким фундаментом для инвестора, но это только начало инвестиционного пути, а не его конец.

Как только вы поймете «что» и «почему», начнется тяжелая работа. Вы должны придерживаться выбранного вами инвестиционный плана и иметь соответствующую выдержку, чтобы продолжать следовать ему в течение многих периодов, даже когда он «не работает».

Это непростая задача, поскольку мы, люди, эмоциональные существа и плохо переносим вещи, которые не всегда эффективны.

Так что внимательно посмотрите на свое портфолио и убедитесь, что вы понимаете и разбираетесь в его содержимом. Затем спросите себя, хватит ли у вас стойкости и уверенности, чтобы придерживаться своего подхода…

*Примечание. В данной статье, когда речь идет об акциях, использован индекс совокупной доходности S&P 500, а когда мы говорим об облигациях, использован индекс совокупной доходности облигаций Bloomberg Barclays US. Данные представляют собой ежемесячные отчеты с января 1976 года по февраль 2021 года. Источники данных: Bloomberg / YCharts.

*В посте использованы материалы за авторством Charlie Bilello