«Софт пожирает мир» … Венчурный капиталист Марк Андриссен написал эти слова еще в 2011 году. С сегодняшней точки зрения, когда такие компании как Alphabet, Microsoft и Meta доминируют на фондовых рынках, утверждение Андриссена, похоже, подтвердилось.

Если бы генеральный директор BlackRock Ларри Финк сделал аналогичные комментарии о биржевых фондах (ETF) 11 лет назад, то сегодня и он бы выглядел провидцем.

«Беспристрастные» активные менеджеры, которые выступают самыми ярыми критиками индексных ETF, считают, что пассивное инвестирование искажает фондовый рынок. По их мнению отдача рынков капитала возросла на фоне большей интеграции мировой экономики, но теперь ETF искажают эффективность ценообразования отдельных ценных бумаг.

Учтем это критическое замечание и разберемся, какое влияние оказало пассивное инвестирование, включая ETF и взаимные фонды, отслеживающие индексы, на фондовый рынок США.

Успех индустрии ETFs

ETF — это самая успешная финансовая инновация последних десятилетий. По данным ETFGI research, по состоянию на 31 октября 2021 года более 8000 ETF управляют глобальными активами на сумму около 10 трлн долларов. ETF — это не только основные инвестиционные продукты для розничных и профессиональных инвесторов, но и для центральных банков. Например, Банк Японии приобрел контрольный пакет акций японских ETF в рамках своей программы количественного смягчения (QE), что было бы немыслимо ещё в недавнем прошлом.

Успех индустрии ETF был достигнут за счет активно управляемых взаимных фондов. Активные фонды постоянно теряют долю рынка по сравнению с ETF и индексными взаимными фондами. Эта тенденция вряд ли замедлится или развернется вспять в ближайшее время. Вопрос только в том, каково будет конечное соотношение между активными и пассивными фондами. По общепринятым оценкам, пассивные продукты займут не менее двух третей рынка.

Владение акциями США

ETF не захватили весь инвестиционный мир. Им принадлежит лишь часть всего фондового рынка США. Объединенные активные и пассивные фонды владеют только 28% акций США по состоянию на 2020 год, по сравнению с 26% в 2010 году.

Пенсионные фонды, хедж-фонды, страховые компании, семейные офисы и розничные инвесторы по-прежнему являются основными владельцами акций США. Их совокупная доля на рынке 72% и за последнее десятилетие она практически не изменилась. Компании по управлению фондами, такие как BlackRock и Vanguard, которые управляют $10 трлн и $7,2 трлн соответственно, не обладают столь же существенным объёмом активов под управлением.

Торговля акциями с помощью ETF

Большинство пассивных продуктов отслеживают индексы и поэтому склонны игнорировать корпоративные новости. С другой стороны управляющие активными фондами реагируют на эти события и соответствующим образом обновляют свои модели оценки. Это приводит к принятию решений о покупке или продаже. Критики ETF задаются вопросом: если пассивные фонды просто и «тупо» отслеживают свой индекс, разве они не делают фундаментальные показатели менее актуальными, а рынки менее эффективными?

Это могло бы быть правдой, если бы существовало всего несколько ETF. Но их тысячи, и они в том числе учитывают поведение активных менеджеров. Например, если компания S&P 500 увеличит свои дивиденды, это не будет иметь большого значения для отслеживающих индекс ETF. Но это будет иметь значение для стратегий, ориентированных на дивидендную доходность, что увеличит спрос на них. Реакция индекса может возникнуть только при ребалансировке, но суть механизма ясна. Индекс учтет всё. Что же касается активных ETF, которые стали популярными, то они уделяют новостям не меньше внимания, чем активные взаимные фонды.

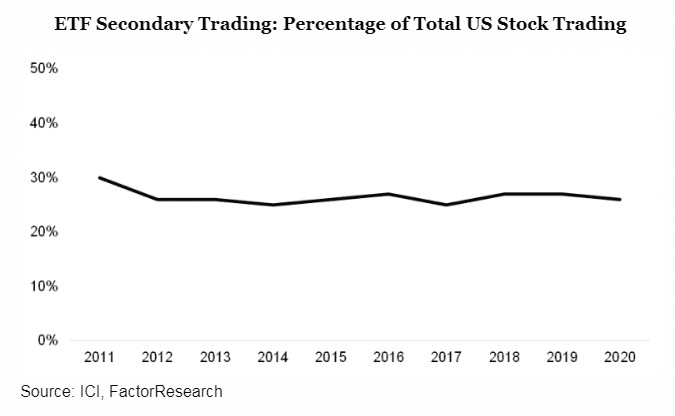

Критики также утверждают, что ETF начали доминировать в торговле американскими акциями. Но важно проводить различие между первичной и вторичной торговлей. Большая часть операций с ETF происходит на вторичном рынке: ETF просто переходит из рук в руки, переходя от одного акционера к другому, не затрагивая базовые акции.

Как доля от общего объема торговли акциями в США, вторичная торговля ETF остается почти неизменной на уровне 25% с 2011 года. И это несмотря на тысячи новых продуктов и еще триллионы активов под управлением (AUM).

Что насчет активности на первичном рынке, которая происходит, когда акции ETF создаются или выкупаются ассоциированными участниками? В этом случае базовые акции покупаются или продаются, т.е. происходит прямое влияние на рынок.

Опять же, с 2011 года, как доля от общего объема торговли акциями в США, активность на первичном рынке ETF практически не изменилась. На долю ETF приходится всего лишь 5% этой торговли.

Влияние ETF на факторное инвестирование

Помимо анализа статистики торговли ETF, как еще мы можем измерить влияние ETF на фондовый рынок? Корреляция и дисперсия акций являются стандартными показателями, но они не показывают каких-либо последовательных тенденций за десятилетие, прошедшее с тех пор, как ETF начали набирать обороты. Иногда акции более коррелированы и менее рассредоточены, но это скорее циклические закономерности, чем структурные.

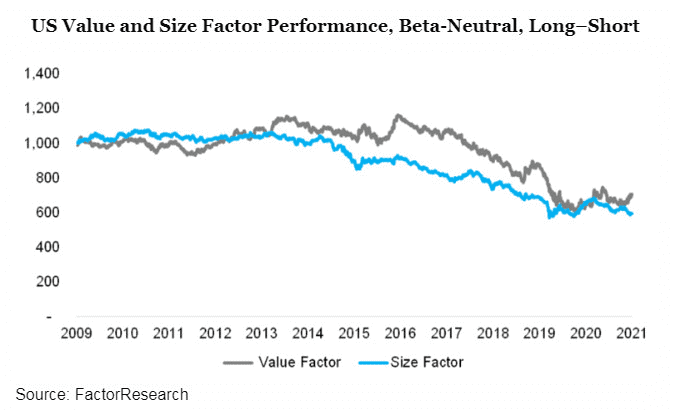

А как насчет факторного инвестирования, которое в первую очередь отражает поведение инвесторов? Дает ли это какое-нибудь понимание? Поскольку пассивные продукты занимают все большую долю рынка, членство в индексе становится все более важным. Акции, не входящие в основные индексы, такие как S&P 500, вызывают меньший интерес, что должно привести к снижению оценок и рыночной капитализации. Петли положительной и отрицательной обратной связи должны стать сильнее.

И действительно, если мы посмотрим на фактор стоимости в Соединенных Штатах, то дорогие акции последовательно превосходили дешевые с 2009 года. Фактор размера сработал так же плохо, поскольку компании с большой капитализацией превзошли компании с малой.

Однако преждевременно обвинять пассивное инвестирование во всех бедах факторного. В конце концов, в период с 1982 по 2000 год, в эпоху практически полного отсутствия пассивного инвестирования (продуктов), фактор размера приносил отрицательную доходность. Стоимостное инвестирование также десятилетиями демонстрировало низкую эффективность.

Вывод

Хотя ETFs являются прекрасными инструментами для инвесторов, их первоначальная основная цель была искажена.

«Активное управление потерпело неудачу. Просто купите индекс через ETF». Так можно выразить фундаментальную идеологию ETFs. И это сработало — но лишь для небольшого числа ETFs, которые отслеживают S&P500 и другие основные индексы.

Уолл-стрит — это машина продаж, поэтому она запустила тысячи продуктов ETF. Инвесторов отвлекли от первого и самого ценного варианта использования ETF. В конце концов, оптимальный портфель для большинства инвесторов — это простая комбинация, состоящая из пары индексов акций и облигаций.

Сегодня в Соединенных Штатах насчитывается более 2000 ETF, ориентированных на акции. Эти ETF охватывают все мыслимые стратегии и почти все являются активными. Это определенно не то, что изначально предполагали создатели ETF.