Недавно мне попалось на глаза очень интересное исследование профессора в области финансов Хендрика Бессембиндера (Hendrik Bessembinder) из Школы бизнеса им. У. П. Кэри Университета штата Аризона. Оно называется «One Hundred Years in the U.S. Stock Markets».

Ниже краткие выдержки из статьи, которые показались мне наиболее интересными и полезными:

«В данном исследовании обобщаются результаты инвестирования в 29 754 обыкновенные акции, котирующиеся на фондовых рынках США в течение 100-летнего периода с 1926 по 2025 год.

- За столетие благосостояние акционеров увеличилось на внушительную цифру – 91 трлн долларов, и совокупная доходность инвестиций по стратегии «купи и держи» в портфель, состоящий из всех обыкновенных акций, составила 1 504 057%.

- Это соответствует конечной стоимости в 15 041 доллар на каждый первоначально инвестированный доллар, или 10,1% в годовом исчислении. Для сравнения, аналогичная совокупная доходность в одномесячные казначейские векселя составила 2434%, что соответствует конечной стоимости в 25,34 доллара на 1 вложенный доллар, или 3,3% в годовом исчислении. Иными словами, премия за риск постфактум для взвешенного по стоимости фондового рынка США за столетие составила 6,81% в год.

- Однако долгосрочные инвесторы почти в 60% акций столкнулись с сокращением капитала. Только 41,17% акций показали положительную «премию за риск». И только 27,60% акций превзошли «рынок».

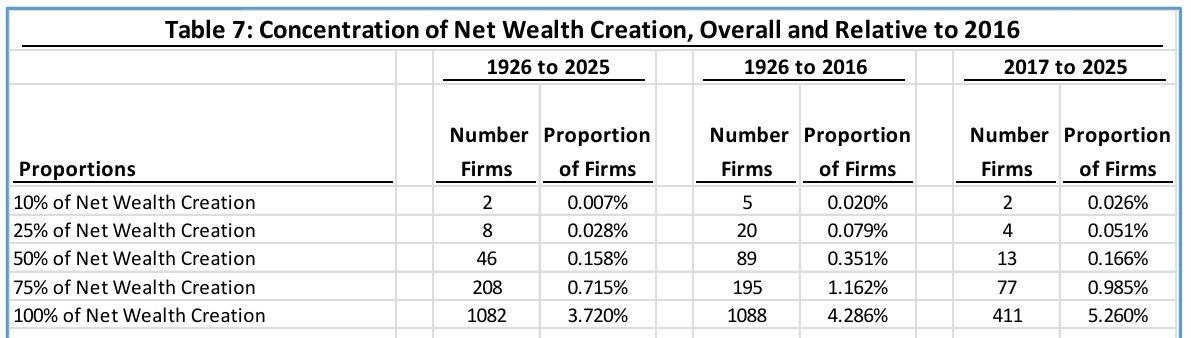

- Степень концентрации создаваемого богатства в нескольких фирмах резко возросла в последние годы. С учетом результатов за последние девять лет всего 46 компаний обеспечивают половину от 91 трлн долларов чистого прироста благосостояния за все столетие.

По результатам данного исследования долгосрочных инвестиционных показателей можно сделать два основных вывода.

- Во-первых, акции, публично торгуемые на рынках США, несмотря на эпизодическую волатильность, стали колоссальным источником прироста благосостояния, который, по моим расчетам, составил около 91 трлн долларов за 100-летний период.

- Во-вторых, долгосрочные результаты фондового рынка демонстрируют сильную положительную асимметрию, и успех рынков в целом в значительной степени обусловлен очень высокими результатами сравнительно небольшого числа компаний»

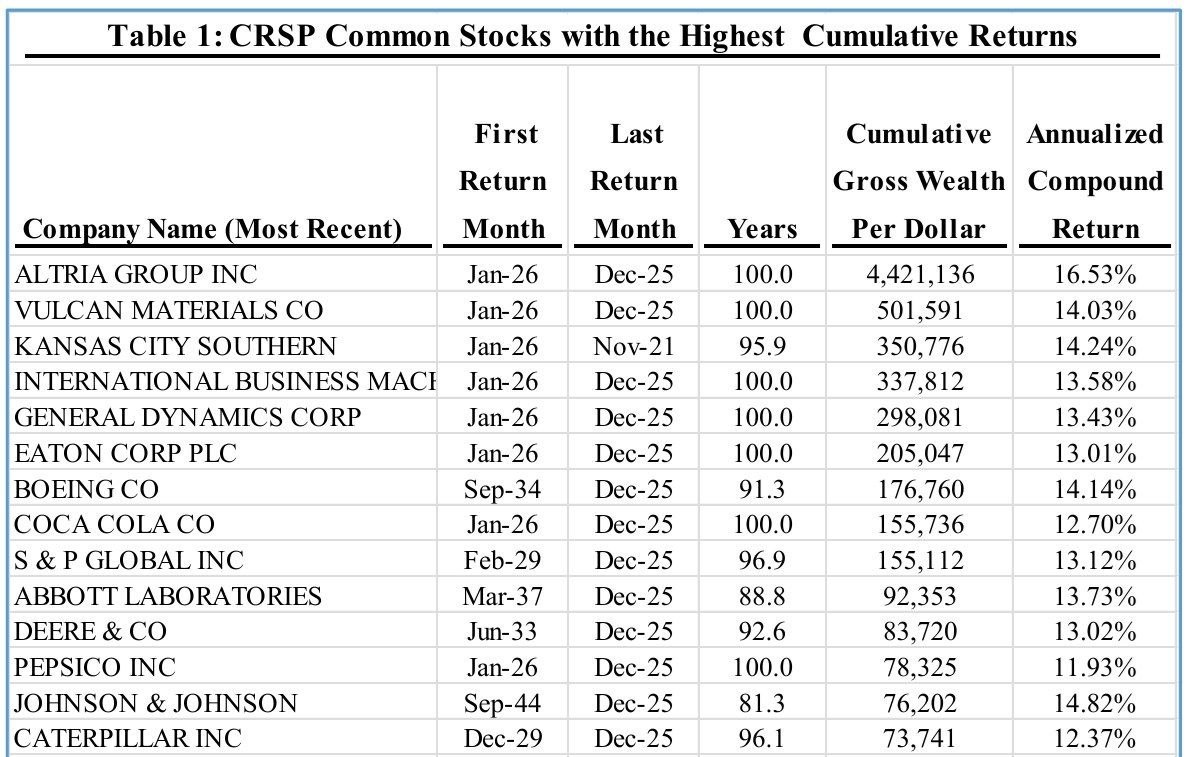

В исследовании много интересных таблиц, где можно посмотреть собранную воедино информацию. Например, посмотреть Annualized Compound Return – среднегодовую доходность с учетом накопленного процента лучших на рынке акций за последние 100 лет.

В Таблице 1 мы видим, что лидером является ALTRIA GROUP INC со среднегодовой доходностью в 16,53% в течение 99 (!) лет!

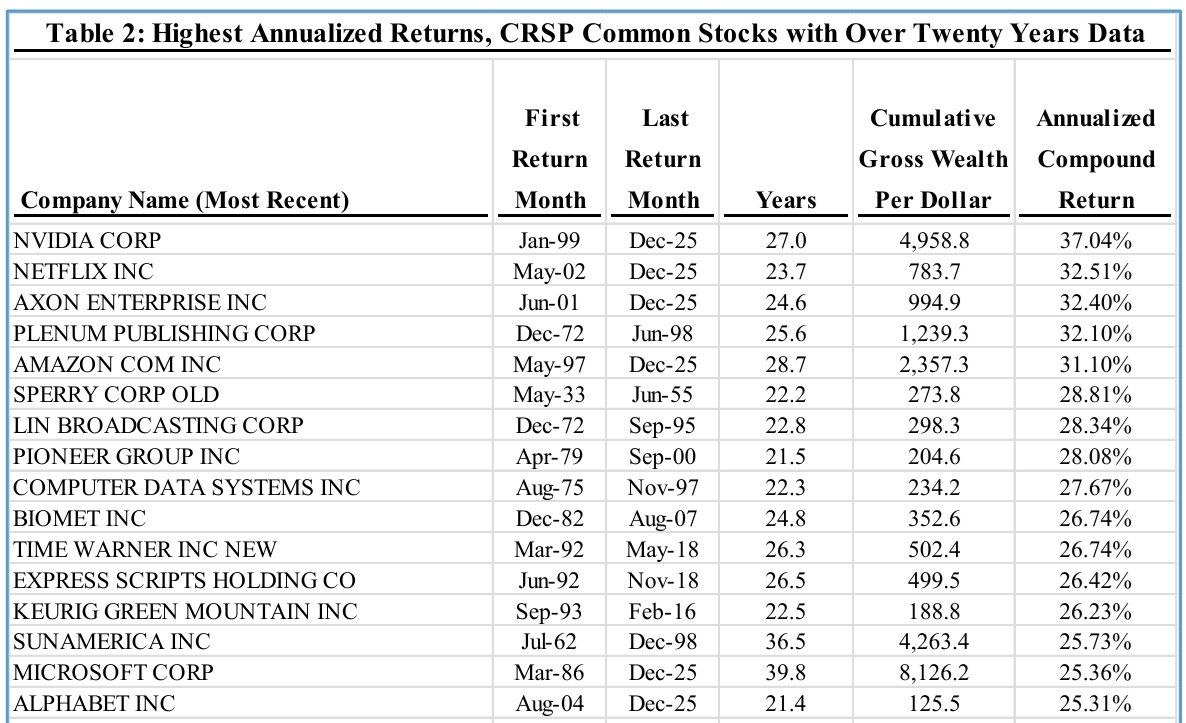

На более коротких периодах, среди акции компаний, которые имеют или имели котировки более 20 лет, лидером является NVIDIA со среднегодовой доходностью 37,04%. Смотрите Таблицу 2. Мы видим, что часть компаний уже давно ушла с рынка, но другие продолжают котироваться и давать своим инвесторам среднегодовую доходность более 25%.

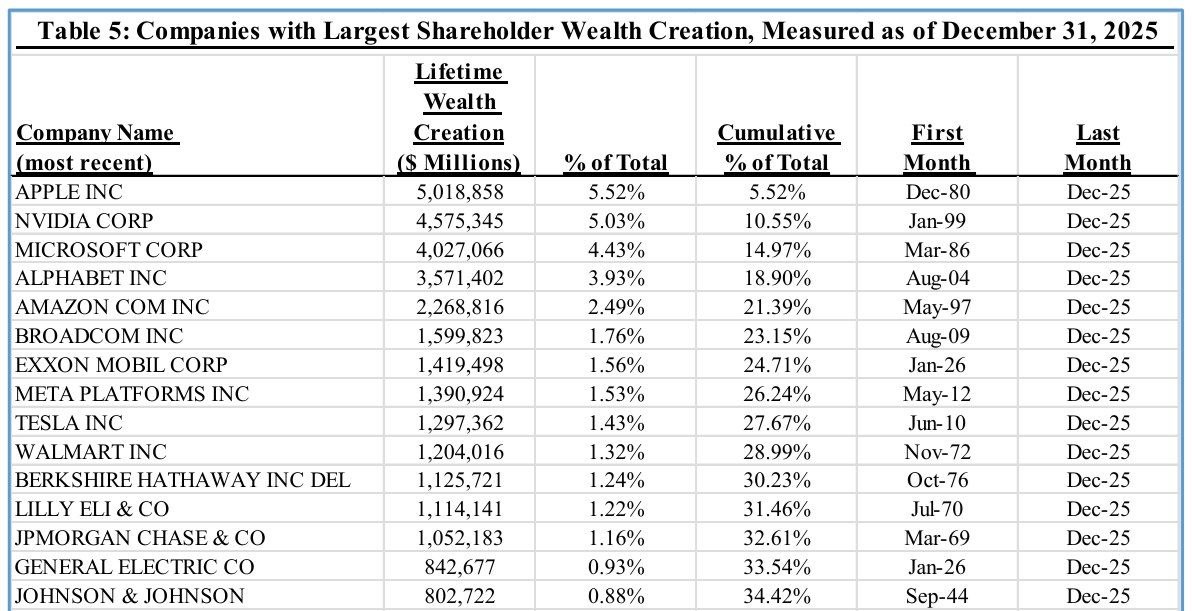

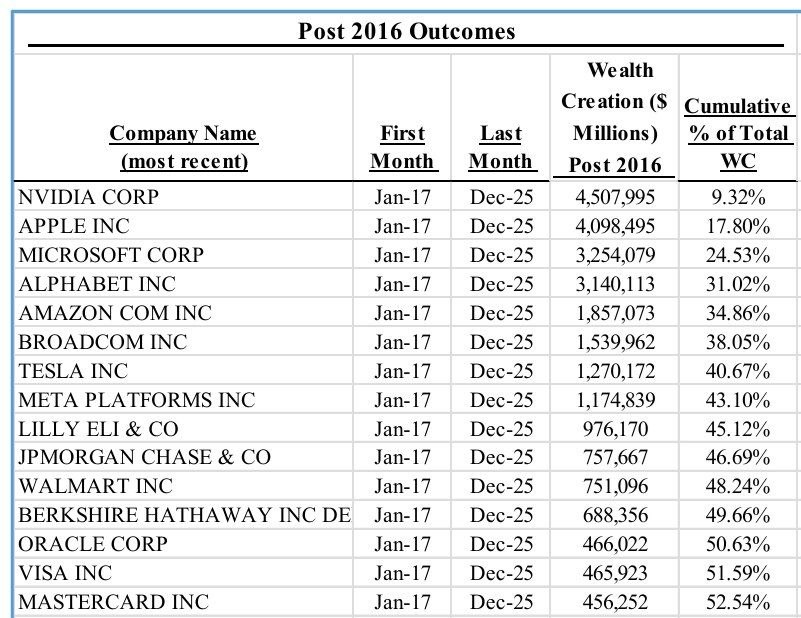

Но самый главный вывод в этой статье это то, что основную совокупность богатства дает ограниченный набор компаний — только очень крупных компаний. И это самое важное на мой взгляд.

Посмотрите на таблицы 5, 6 и 7. В последнее десятилетие всего полтора десятка компаний дали 50% совокупного прироста благосостояния.

Таблица 6.

Это всего около 2% от общего количества акций на американском рынке.

Их мало, и эти компании росли и становились больше быстрее других. Это все знакомые большинству инвесторов имена: NVIDIA, APPLE, MICROSOFT, ALPHABET, AMAZON, BROADCOM, TESLA, META, LILLY ELI, JPMORGAN, WALMART, BERKSHIRE HATHAWAY, ORACLE, VISA, MASTERCARD.

Конечно, тут присутствует «ошибка выжившего», и мы не знаем, кто из этих гигантов продолжит в ближайшее десятилетие так же расти и увеличивать капитал для своих инвесторов. Следовательно, покупка отдельных акций всегда будет сопряжена с рисками. Вспомните Таблицу 2 — сколько имен уже канули в Лету. Поэтому для себя я сделал следующий вывод: самый эффективный инвестиционный портфель акций – это достаточно концентрированный индексный фонд на акции супер-крупных, или как их еще называют «мега-стокс» компаний. С добавлением двух самых важных союзников инвестора – времени и регулярности инвестиций. Для таких инвестиций конечно нужна высокая толерантность к колебаниям стоимости такого портфеля. Однако, все вместе, на длинном горизонте, должно дать потрясающий эффект среднегодовой доходности.

Автор статьи: Борис Кожуховский