До 2020 года угроза глобальной пандемии, остановившей мировую экономику, не беспокоила большинство инвесторов. Пандемии не были чем-то новым, но ни одна вспышка в недавнем прошлом не была сравнима по масштабам с COVID-19. Например, атипичная пневмония вспыхнула в 2002 году, а лихорадка Эбола — в 2014 году, обе болезни удалось сдержать довольно оперативно, сопутствующие им потери в виде экономических потрясений и человеческих жизней не могли подготовить нас к тому, что принес COVID-19.

До 2022 года еще меньше инвесторов рассматривали третью мировую войну как нечто реалистичное. И хотя такой исход все еще маловероятен, российское вторжение в Украину увеличило его вероятность. Ограниченный обмен ядерными ударами, не говоря уже о глобальной ядерной войне, имел бы катастрофические последствия для человечества в целом, не говоря уже о рынках ценных бумаг. Тем не менее, стоит подумать, к чему может привести эскалация и дальнейшее развитие нынешнего военного конфликта.

Война подразумевает экономический ущерб и падение фондовых рынков. Но то же самое можно сказать и о глобальной пандемии. В связи с этим возникает вопрос: как ведут себя акции во время войны, в разрезе секторов и факторов (стоимости, размера, импульса)?

Производительность американский акций во времена крупных войн

Чтобы разобраться в этом вопросе, был проанализирован фондовый рынок США, который имеет лучший набор данных для отдельных ценных бумаг и индексов. В частности, оценена динамика акций во время трех самых значительных войн, которые в той или иной степени затронули США:

- Гражданская война в США с 1861 по 1865 год;

- Первая мировая война, с 1917 по 1918 год;

- Вторая мировая война с 1941 по 1945 год.

Эти три войны имели серьезные последствия для населения и экономики США. Сотни тысяч погибших. Некоторые части экономики просто рухнули, в то время как другие процветали. Тем не менее, несмотря на все бедствия и разрушения, связанные с войной, фондовый рынок США рос как во время Гражданской войны в США, так и во время Второй мировой войны. Только период Первой мировой войны стал исключением.

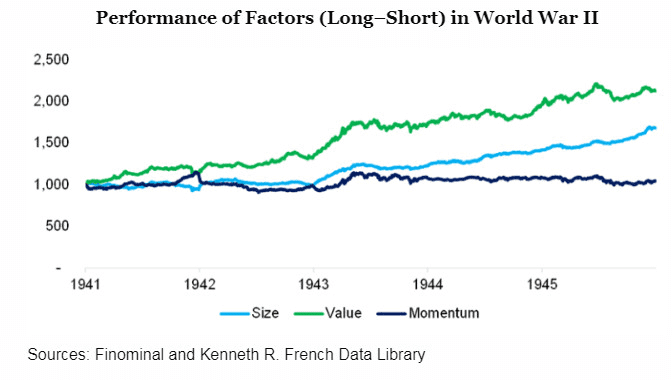

Производительность различных факторов в военное время

Анализ фондовых рынков тяготеет к новизне данных: чем дальше мы уходим в прошлое, тем хуже качество данных о ценных бумагах. Как следствие, оставшаяся часть анализа в статье будет сосредоточена на данных, связанных со Второй мировой войной.

Согласно данным из библиотеки Кеннета Р. Френча, в период с 1941 по 1945 год доходность факторов размера, стоимости и импульса в краткосрочной и долгосрочной перспективе была положительной, хотя в отношении фактора импульса она была минимальной. Фактор стоимости продемонстрировал среднегодовой темп роста в 16%, а фактор размера — 11%.

Теоретически, такие результаты могли бы создать впечатление о преимуществах диверсификации с учетом факторов, поскольку они представляют собой источники избыточной доходности. Но на практике эти доходности рассчитывались до операционных издержек. Таким образом, эти результаты должны быть оценены с определенной долей скептицизма.

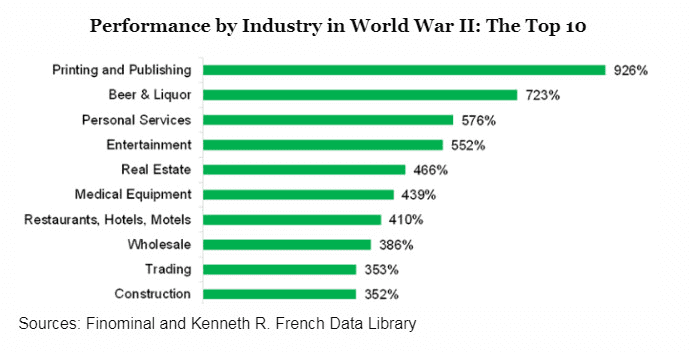

Производительность различных отраслей в военное время

Но как насчет производительности отдельных отраслей? Кто-то особенно выделялся во время Второй мировой войны? Были проанализированы 49 отраслей из библиотеки данных Кеннета Р. Френча и выделены 10 лучших и 10 худших отраслей.

Вполне логичным было ожидать, что в ТОП-10 будут доминировать отрасли, которые были связанны непосредственно с войной — например, тяжелое машиностроение и оборонные компании. Но как мы видим наиболее успешным сектором была типография и издательское дело, за которыми следовали алкогольная продукция и бытовые услуги.

Отрасли с наихудшими показателями также преподнесли некоторые сюрпризы. Хотя табачные компании принесли положительную прибыль, они оказались на последнем месте. Это создает своего рода парадокс, учитывая неожиданную прибыль сектора пива и спиртных напитков в размере 723%. Во время войны люди больше пили и меньше курили? Также трудно понять, почему сталелитейные, химические и авиастроительные компании не оказались в ТОП-10. Финансовые рынки полны сюрпризов и никогда не делают того, что от них ожидают. Вот почему активное управление так проблематично и создает так мало ценности.

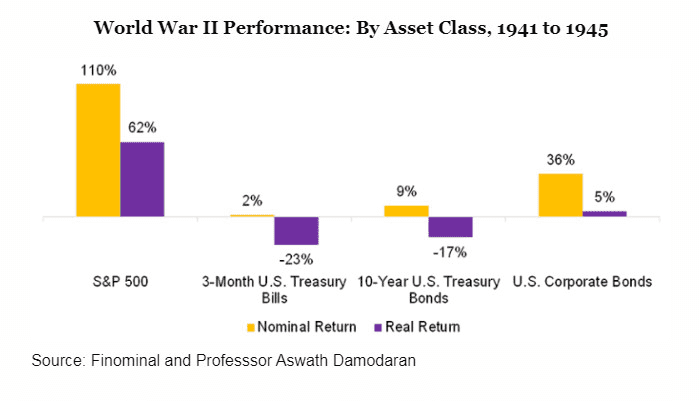

Производительность классов активов во время Второй мировой войны

Как облигации себя показали в сравнении с акциями во время Второй мировой войны? Акции принесли самую высокую номинальную доходность в период с 1941 по 1945 год. Краткосрочные и долгосрочные казначейские обязательства, а также корпоративные облигации показали положительную номинальную доходность, хотя после учета инфляции, только корпоративные облигации имели положительную реальную доходность.

Союзники выиграли войну. Державы нацистского блока финансировали себя за счет продажи государственных облигаций своим гражданам. Когда война была проиграна, они стали бесполезны.

Вывод

Инвесторы заработали деньги на акциях в двух из трех крупнейших войн США, но этот анализ ориентирован в большей степени на прошлое, чем на будущее.

Трудно представить третью мировую войну без применения ядерного оружия. Тем не менее, это оружие может уничтожить большую часть нашей цивилизации, не говоря уже о рынках капитала.

Немногие варианты инвестиций имеют хоть какую-то привлекательность в таком катастрофическом сценарии. Возможно, инвестиции в сельскохозяйственные угодья в отдаленных районах могли бы стать жизнеспособным вариантом, хотя, даже здесь целью была бы скорее попытка сохранения капитала, чем его рост.