ETFs — это большой бизнес, за последние два десятилетия они в определенной степени мутировали из недорогих и понятных инструментов в чрезвычайно нишевые. Сегодня выбор ETFs — это новый выбор акций, потому как существует огромное множество фондов, которые реализуют различные инвестиционные подходы, все это позволяет найти ETF для любой рыночной ситуации, а если такого ETF пока нет, то можно быть уверенным, что поставщики быстро придумают и соберут «нужный» вам ETF. Эта «клиентоориентированность» помогает создавать пузыри на различных участках рынка.

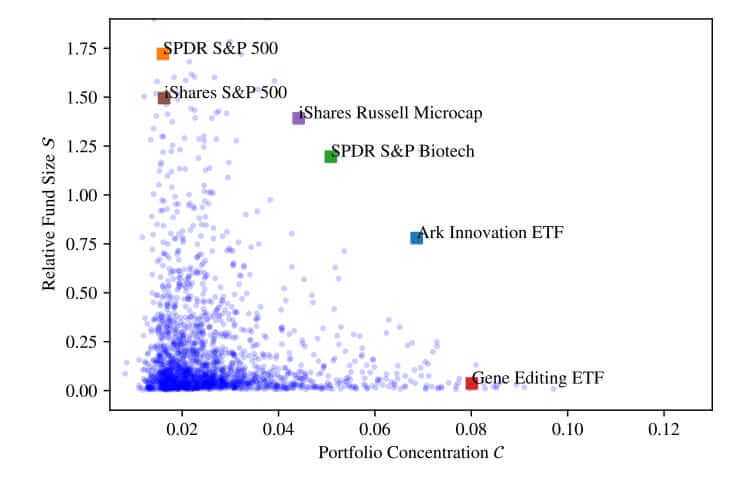

Приведенная ниже диаграмма представляет эволюцию ETFs в США в новой интерпретации, поскольку она соотносит размер ETF (измеряемый как активы под управлением) с концентрацией его активов. Слева вверху — крупнейшие в мире ETF, отслеживающие S&P500. Это те самые ETFs, которые можно назвать «старой школой» — широко диверсифицированные и высоколиквидные. Двигаясь вправо и вниз, вы попадаете в мир отраслевых и стилевых ETFs и, наконец, в мир тематических ETF, которые инвестируют в небольшое количество узкоспециализированных и зачастую неликвидных акций, в качестве примера такого фонда на диаграмме вы можете видеть Gene Editing ETF. Этот концентрированный нишевый ETF больше не существует.

Этот график, взятый из исследования Филиппа ван дер Бека и его коллег, обозначает проблему, связанную с узкоспециализированными ETFs. Компания по управлению активами, запускающая такой нишевый тематический ETF, обязательно должна инвестировать в очень концентрированный портфель акций, многие из которых могут быть неликвидными.

Думаю, вы понимаете, к чему это может привести. Большие деньги, гоняющиеся за неликвидными акциями, приводят к тому, что цены на них растут не из-за фундаментальных показателей, а из-за отсутствия предложения. Это, в свою очередь, генерирует хорошие показатели доходности тематических ETFs. Далее все это привлекает внимание СМИ и инвесторов. Если найдется достаточно инвесторов, которые сочтут тему привлекательной, в ETF и базовые акции будет вливаться ещё больше денег, что подтолкнет цены еще выше. Фактически создается схема Понци, в которой новые инвесторы платят за доходы предыдущих инвесторов. На приведенной ниже диаграмме показано, как потоки инвесторов приводят к завышенным доходам в самых неликвидных ETFs.

Как и в случае с любым пузырем, в какой-то момент веселье прекращается, а потоки уменьшаются. И тогда у этих тематических ETFs начинаются проблемы, как и у любой схемы Понци. Все идет в обратную сторону, доходность падает, создавая отток средств, который, в свою очередь, толкает цены базовых акций вниз и так далее… Вы можете возразить, что в таких пузырях нет ничего нового. Они так же стары, как и сам фондовый рынок. Отличие этих ETFs в том, что в прошлом инвесторы сосредотачивали свои тематические инвестиции на одной или двух крупнейших акциях. Эти акции лучше справлялись с потоками без значительных ценовых искажений. В мире тематических ETFs все больше денег направляется в более мелкие и менее ликвидные акции во имя диверсификации. И чем больше будет создаваться высококонцентрированных и неликвидных ETFs, тем больше вероятность возникновения пузырей в акциях малых компаний.

*использованы материалы за авторством Филиппа Ван дер Бека