Следующий пример иллюстрирует, как рыночные силы находят способ одержать верх над человеческим вмешательством.

Работа в Англии в XIV веке была, мягко говоря, трудной. Помимо суровых условий и низкой заработной платы, приходилось бороться со вспышками болезней и репрессивным правительством. Когда по Англии распространилась бубонная чума, унесшая жизни от 30% до 50% населения, король Эдуард III издал указ о замораживании заработной платы и запрете рабочим требовать повышения. Энтони Хауэс так описал дальнейшие события:

В 1349 году, когда чума всё ещё свирепствовала, Эдуард III издал чрезвычайный указ, чтобы попытаться сдержать экономические последствия. Несмотря на то, что половина населения погибла, золотые и серебряные монеты сохранились, так что в обращении внезапно оказалось вдвое больше монет на душу населения. Одним из непосредственных последствий стало резкое повышение цен на всё, включая товары и услуги. Эта быстрая инфляция, вызванная большим количеством смертей, неизбежно привела бы к повышению заработной платы на все виды работ.

Хотя постановление (с угрозой тюремного заключения) успешно предотвратило слишком быстрый рост заработной платы, рынок нашел альтернативное решение этой проблемы — неденежную компенсацию. И снова цитата из работы Хауэса:

Хотя закон устанавливал сумму наличных денег, которую могли получать рабочие, как с предоставлением еды и питья, так и без него, в нем ничего не говорилось о качестве или даже количестве еды и питья. Поэтому, вместо грошового хлеба из ржи, ячменя или бобов, работодатели предлагали своим рабочим пшеничный хлеб и свежеприготовленное мясо, еще теплое из котла. Вместо того, чтобы давать рабочим воду для утоления жажды, многие предлагали свежий эль. Как жаловался один из современников, слуги теперь требовали «лучшего питания, чем те, кто их нанял».

В конечном итоге, именно спрос и предложение определяли оплату труда рабочих, а не королевский указ. Но верно ли то же самое на фондовом рынке? Может ли спрос и предложение что-либо сказать нам о будущей доходности акций?

Американская ассоциация индивидуальных инвесторов (AAII) отслеживает совокупное распределение средств инвесторов в акции, облигации и денежные средства, начиная с 1987 года. За этот период индивидуальные инвесторы в среднем выделили 62% своих портфелей на акции. Это можно увидеть на диаграмме ниже, которая отображает совокупное распределение средств инвесторов в акции с течением времени (черным цветом) вместе с долгосрочным историческим средним значением этого показателя, 62% (серым цветом):

![График: Распределение средств инвесторов в акции [1987-2025]](https://investor.of.by/wp-content/uploads/2026/06/4.jpeg)

- Во-первых, средняя доля инвестиций в акции, как правило, снижается во время рыночных кризисов (например, доткомов, мирового финансового кризиса, COVID-19 и т. д.). Это логично, поскольку мы ожидаем, что акции будут составлять меньшую долю в портфеле инвестора по мере падения цен.

- Во-вторых, доля инвестиций в акции на протяжении большей части последнего десятилетия превышала свой долгосрочный средний уровень. Частично это объясняется сильным фондовым рынком в этот период (2015-2025 годы) с относительно небольшим количеством обвалов. Однако это также говорит о том, что инвесторы выделяют на акции большую долю своего портфеля, чем в прошлом.

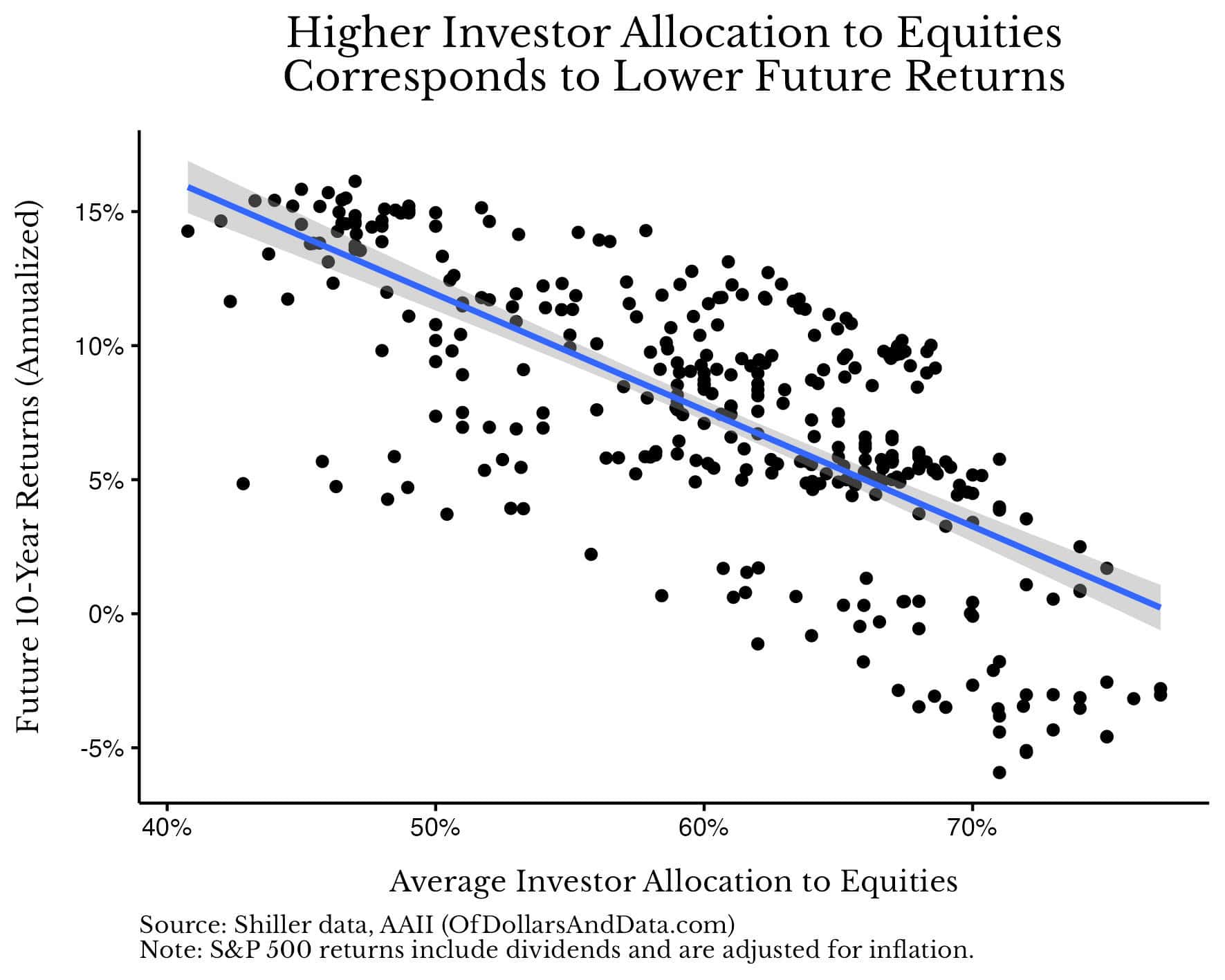

Если посмотреть на исторические данные, то более высокая доля инвестиций в акции обычно означает более низкую будущую доходность. График ниже иллюстрирует отрицательную взаимосвязь между долей инвестиций инвесторов в акции (по данным AAII) и годовой общей реальной доходностью S&P 500 за следующие 10 лет:

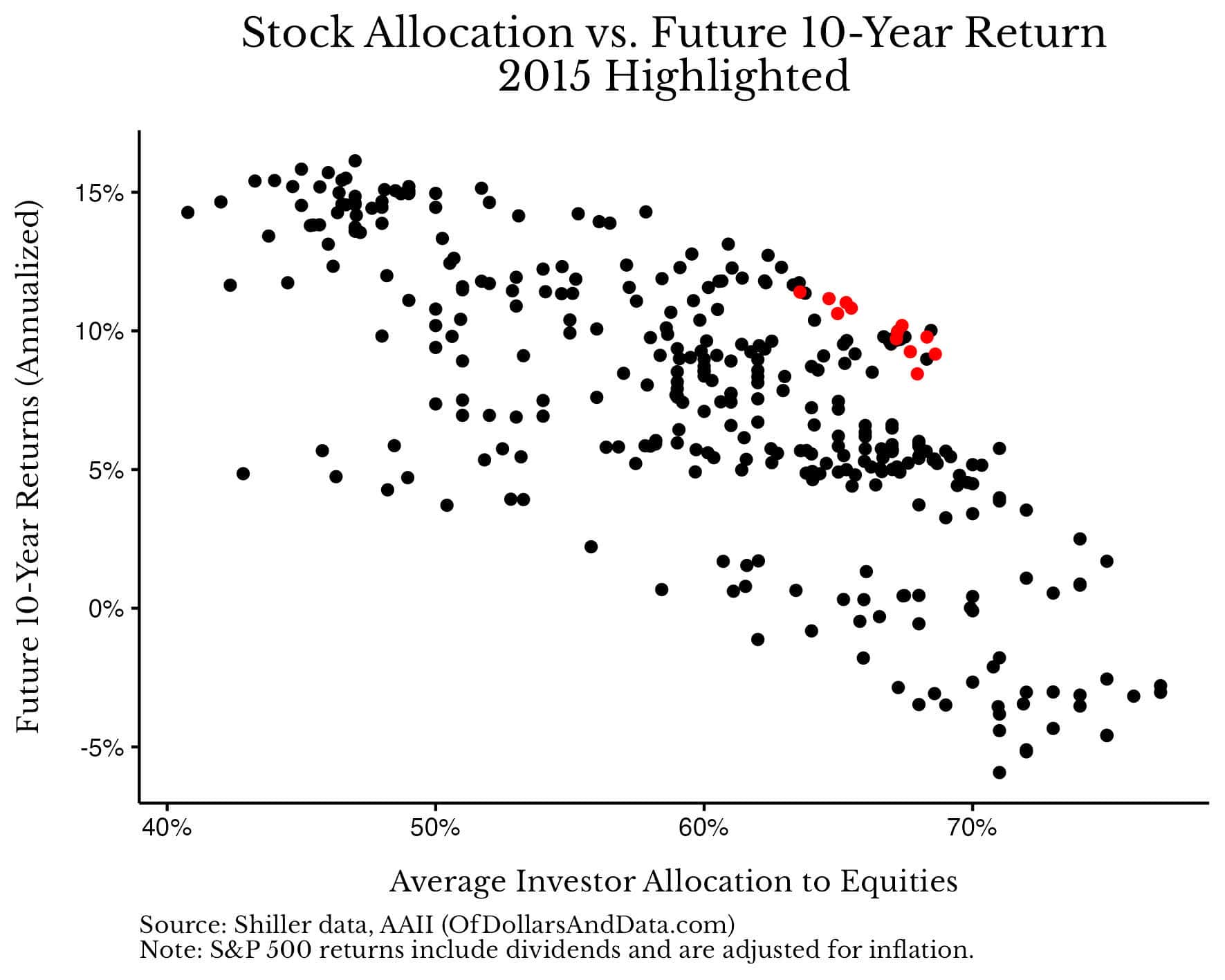

В целом, когда средняя доля инвестиций в акции была высокой, будущая доходность была ниже, а когда доля была низкой, будущая доходность была выше. Эта зависимость сохранялась с 1987 года до мирового финансового кризиса, но с тех пор начала нарушаться. Возьмем, к примеру, среднюю долю инвестиций в акции в 2015 году и доходность за следующее десятилетие (т.е. до 2025 года). Это был период высокой доли инвестиций в акции и высокой будущей доходности.

Это можно увидеть на диаграмме ниже, которая показывает среднюю долю инвестиций в акции за каждый месяц 2015 года и годовую общую реальную доходность американских акций до того же месяца в 2025 году:

Если последние данные показывают, что владение большим количеством акций не приводит к снижению будущей доходности, то, возможно, данные AAII уже не так предсказуемы, как раньше…

Если проанализировать данные AAII, можно обнаружить тактическую модель, которая превзошла бы подход «Купи и держи» с гораздо меньшей волатильностью. Вот как работала эта модель, назовем ее AAII AvgEquityShare:

- Начните с полного инвестирования в американские акции (т.е., индексный фонд S&P 500).

- Когда средняя доля акций в портфелях инвесторов превысит 70% по данным AAII, продайте все свои акции и перейдите в облигации (т.е. 5-летние казначейские облигации).

- Оставайтесь в облигациях, пока средняя доля акций в портфелях инвесторов не упадет ниже 50%, затем продайте все свои облигации и вернитесь к акциям.

Повторяйте шаги 2-3, пока не разбогатеете)

Логика модели оказалась совершенно верной — продавать акции, когда спрос на них слишком высок (т. е. средняя доля в портфеле >70%), и покупать их снова, когда спрос слишком низок (т.е. средняя доля в портфеле <50%).

Модель AAII AvgEquityShare давала сигнал на выход из акций в двух периодах:

- Пузырь доткомов: модель продала акции в сентябре 1996 года и не выкупала их до октября 2002 года.

- Великий финансовый кризис: модель продала акции в мае 2006 года и не выкупала их до ноября 2008 года.

Это тактическая модель идеально предсказала как пузырь доткомов, так и мировой финансовый кризис без каких-либо ложных срабатываний! А как обстоят дела на сегодняшний день? Модель сигнализировала о необходимости выйти из акций в январе 2018 года. Если бы мы прислушались к ней, то до сих пор владели бы облигациями и упустили бы рост S&P 500 на 196% с тех пор.

Закон спроса и предложения полезен для понимания многих рынков. Но с акциями он больше не работает так хорошо, как раньше. Почему? Потому что характер спроса коренным образом изменился. Сегодня инвесторы гораздо менее чувствительны к ценам, чем в прошлом. С ростом автоматических взносов в пенсионные планы и пассивного инвестирования, миллиарды долларов ежемесячно поступают на рынки независимо от их оценки. В этом и заключается суть стратегии «Просто покупай и держи».

*использованы материалы Американской ассоциации индивидуальных инвесторов (AAII), Ника Маджиулли, Виктора Хинга