Часть чистой прибыли, которая причитается держателям акций, называется дивидендами или дивидендными выплатами. Сумма этих выплат и их периодичность определяется дивидендной политикой организации. Дивиденды платят не все компании: их можно рассматривать как факт того, что компания не нашла лучшей возможности вложить деньги в свое развитие. В этой связи дивидендные выплаты часто встречаются у зрелых корпораций с традиционным бизнесом.

Чем выше дивиденды, тем лучше

Оценить акцию можно по сотне критериев, многие до сих пор совершают характерную ошибку: изначально закладывают утверждение, что бизнес всех компаний примерно одинаковый, и исходя из этого они просто предпочитают ту, у которой дивидендные выплаты выше. На бумаге получается бесплатный бонус, да и работать всего с одним параметром очень удобно. Особенно, если имя компании на слуху.

На самом же деле очевидно, что нужно учитывать общую доходность, которая состоит как из дивидендов, так и роста котировок акций. Если котировки сильно упали, то высокие дивиденды не помогут оказаться в суммарном плюсе. Статистика рынка США за 90 лет говорит о том, что общая доходность акций была примерно одинаковой независимо от дивидендных выплат:

Диаграмма не включает налоги из-за разного налогового законодательства в разных штатах в разное время.

Здесь хорошо видно, что чем выше были дивиденды, тем ниже был курсовой рост акций (Price Return), что ведет к близкой общей доходности. В некоторых случаях очень высокие выплаты даже могут привести к долгосрочному снижению котировок. И наоборот, отсутствие дивидендов не обязательно помешает стратегии пассивного дохода, так как средства могли быть успешно израсходованы на обратный выкуп. В общем случае компания может распорядиться своей прибылью тремя путями:

- отдать акционерам в виде дивидендов;

- реинвестировать в свой бизнес;

- купить собственные акции на рынке (обратный выкуп).

Еще в 1970-х годах американские компании почти не прибегали к обратному выкупу, выплачивая прибыль в виде дивидендов. Почему? Кризис 1930-х заставил правительство США принять законы против манипуляций с акциями – а обратный выкуп довольно легко отнести к этой категории, что грозило разбирательством с регулятором.

Однако в начале 1980-х обозначился рост популярности обратного выкупа (серая зона), на который сегодня приходится примерно половина распределяемой прибыли. Дело в том, что в 1982 году регулятор SEC официально ограничил лишь крупные объемы выкупов акций с рынка (более 25%), дав зеленый свет этой схеме.

Не стоит забывать и о налогах. Фактически чем выше полученные вами дивиденды, тем больше налога вы заплатите (зависит от вашего налогового резидентства), лишая деньги возможности поработать на сложный процент (как в компаниях/ETF с более низкими дивидендами или вообще без них).

Наконец, дивиденд это всегда неопределенный доход. Он может быть выше или ниже того, на что вы рассчитывали в контексте пассивного дохода. Соответственно, в первом случае излишки нужно возвращать в рынок, а значит, с них был преждевременно уплачен налог, а во втором продавать акции или паи фондов акций в нужном объеме. Не проще ли делать только вторую операцию, где при невысокой цене пая легко сформировать нужную на вывод сумму? И так как продажа менее комфортна психологически, у нас будет меньше соблазна продать больше нужного.

Стабильность дивидендов

Обычно в комплекте с мечтой жить на дивиденды идет представление об их стабильности, в том числе в кризисы. Почти что банковский депозит, только гораздо лучше. Дело только за тем, чтобы достичь нужного капитала.

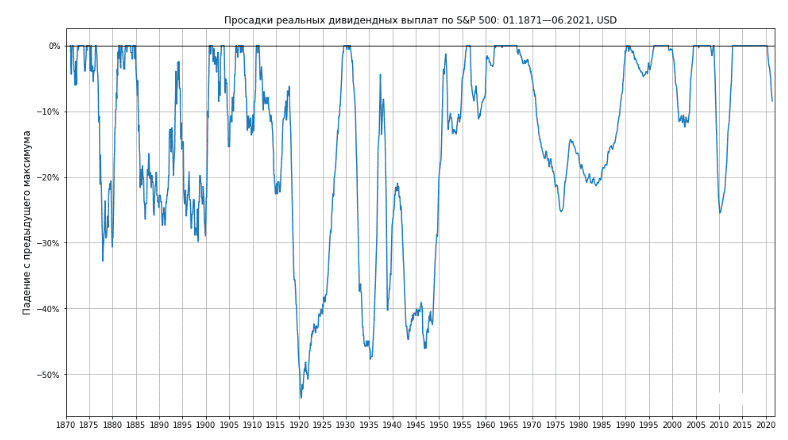

Миф устойчивый, поскольку у него есть реальная основа. В кризисы дивидендные выплаты рынка действительно сокращаются на меньшую величину, чем падают котировки, а в США есть несколько десятков дивидендных аристократов, увеличивающих свои выплаты не менее 25 лет подряд. В некоторых случаях даже довольно сильная рецессия оставляет дивиденды почти без изменений, поскольку компании заинтересованы в своих акционерах.

Однако в виде формулировки стабильности дивидендов, близких к депозиту, это несомненно миф. История показывает, что сильные кризисы обрушивали выплаты дивидендного дохода на рынке вплоть до десятков процентов:

Несколько акций в портфеле — это достаточно для диверсификации

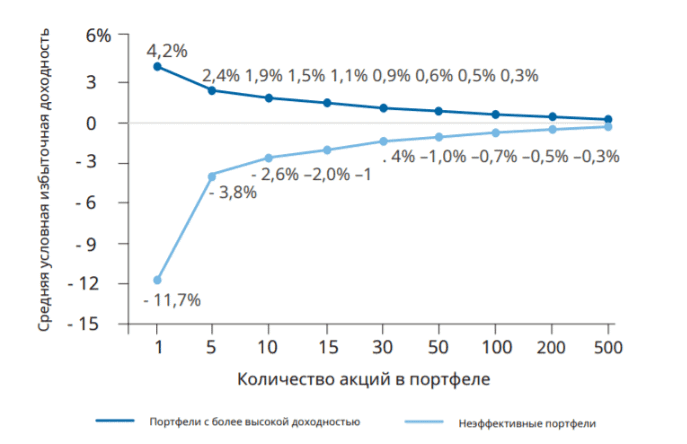

Многие инвесторы обманываются тем, что купив несколько известных дивидендных акций они достаточно диверсифицировали свой портфель. При низкой отдаче дивидендов на рынке США соблазн выбрать отдельные акции с хорошим дивидендом весьма велик. Однако то, что компании-эмитенты вряд ли обанкротятся даже через несколько лет, не гарантирует того, что совокупный доход будет хотя бы равен целому рынку. Ниже представлены графики из исследования Vanguard по американским акциям:

Из него следует, что вероятность обгона рынка портфелем, содержащим не более 10 акций, в среднем не превышает 35%. Рост числа акций повышает эту вероятность, однако вместе с понижением преимущества над рынком – по сути, пакет акций сам превращается в рынок, обеспечивая диверсификацию.

Если коротко, то малое число акций в портфеле означает расширение диапазона результатов – как в сильный плюс, так и в минус. Мы почти что идем в казино (особенно на малом временном промежутке) с той небольшой разницей, что акции теоретически не ограничены в росте, тогда как падение ограничено 100% в случае банкротства. Но в это положительное математическое ожидание помещается большое число исходов ниже доходности рынка, и высокие дивидендные выплаты едва ли окупают подобный риск.

Если дивиденды высокие, то компания хорошая

Еще в начале 20 века, когда в мире отсутствовало понятие фундаментального анализа, американцы покупали акции, исходя из дивидендов компании. Хорошие стабильные дивиденды – значит, берем. Может, тогда это по большей части и работало, но подключим к процессу немного здравого смысла.

Формула дивидендной доходности, рассмотренная выше, включает как размер дивидендных выплат, так и цену акции. И когда многие видят высокие дивиденды, то на первый взгляд кажется, что компания нарастила числитель. Но может быть и наоборот: уменьшился знаменатель, т.е. дивидендная доходность выросла в результате снижения цены акций.

Конечно, трудности можно преодолеть и цена акции вырастет, но это дело будущего, а прямо сейчас отчетность компании не впечатляет. Аналогичная ситуация с коэффициентом P/E, который может стать привлекательно низким не из-за роста прибыли, а из-за падения котировок.

При этом оптимистичная оценка рынком стабильной компании с хорошим денежным потоком на дивиденды вызовет рост ее цены и падение дивидендной доходности. По скринеру акций первая компания будет выглядеть более привлекательно, хотя на деле хороший бизнес именно во втором случае.

Выводы

Всегда следует иметь в виду полную доходность инвестиций. Низкие дивиденды совершенно не означают, что компания плохая (или акции компаний в структуре ETF), а высокие – хорошая. Зато высокие дивиденды — это низкий курсовой доход на дистанции и высокие налоги на дивидендный доход. Поэтому погоня за высокими дивидендами, не включая в рассмотрение другие параметры, выглядит как минимум крайне рискованной.

*использованы материалы за авторством K.French, A.Shvalbe, Vanguard