Два нововведения за последние полвека значительно расширили ассортимент ценных бумаг к которым имеют доступ инвесторы.

Взаимные фонды впервые были массово запущены для розничных инвесторов в 1970-х годах. Начиная с 1990-х годов за ними последовала аналогичная волна биржевых фондов (ETF).

По мере того как взаимные фонды и ETF множились, отдаленные регионы стали доступны для инвестирования одним нажатием кнопки. Фонды акций развивающихся рынков (emerging markets) привели к появлению фондов акций пограничных рынков (frontier markets) и так далее.

Теоретически, все более широкий доступ к мировым фондовым рынкам должен был облегчить инвесторам создание и использование преимуществ диверсифицированных глобальных портфелей акций.

Но так ли это на самом деле? Действительно ли диверсификация по мировым фондовым индексам помогла снизить риск портфеля?

Чтобы выяснить это, были собраны данные по различным мировым фондовым индексам за последние несколько десятилетий: S&P 500 в Соединенных Штатах; FTSE 250 в Соединенном Королевстве; DAX в Германии; CAC 40 во Франции; Nikkei (NKX) в Японии; Hang Seng (HSI) в Гонконге; SSE в материковом Китае; TSX в Канаде; BVP в Бразилии; RTS в России; KOSPI в Южной Корее; SNX в Индии; AOR в Австралии; IPC в Мексике.

Имея на руках эти данные, были изучены корреляции между каждой комбинацией индексов в 1980-х, 1990-х, 2000-х и 2010-х годах, чтобы выяснить, действительно ли диверсификация между ними принесла ожидаемые преимущества с точки зрения снижения риска и как эти преимущества могли измениться с течением времени.

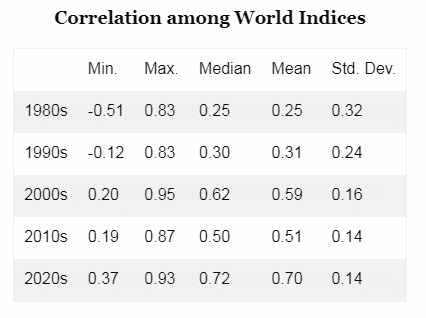

Коэффициент корреляции находится в промежутке от -1 до 1. Отражает силу и полюс взаимосвязи величин.

В 1980-х годах средний коэффициент корреляции между всеми изученными индексами, по которым были собраны данные, составлял 0,25. Минимальный коэффициент корреляции составил -0,51 для BVP (Бразилия) и HSI (Гонконг), в то время как максимальный для S&P 500 (США) и FTSE 250 (UK) составил 0,83. Из 45 коэффициентов корреляции в нашей выборке за десятилетие 8 были отрицательными.

Перенесемся в 1990-е и 2000-е годы. Отрицательные корреляции сошли на нет, поскольку дисперсия (разброс значений величины от его среднего) между индексами резко сократилась вместе с сопутствующими преимуществами диверсификации.

В 1990-х годах средний коэффициент корреляции уже вырос до 0,30. Из 91 коэффициента корреляции только 7 были отрицательными. К 2000-м годам средний коэффициент вырос до 0,59, и среди 91 комбинации индексов не было ни одной отрицательной корреляции.

Эта тенденция продолжалась и в 2010-е и 2020-е годы. В период с 2020 года по 28 февраля 2022 года средняя корреляция составила 0,70, а минимальная для комбинации RTS (Россия) и SSE (Китай) составила 0,37. Таким образом, для инвесторов, стремящихся снизить волатильность в этом десятилетии, распределение их акций между международными фондовыми индексами не было особенно эффективной стратегией.

Что случилось? Рынки по всему миру эволюционировали, и глобализация стала ключевой темой этого процесса. Во интегрированном мире фондовые рынки становятся все более взаимосвязанными.

Таким образом, даже несмотря на то, что инвесторы имеют более широкий доступ к отдаленным пограничным рынкам, а также ко всем видам развитых и развивающихся фондовых индексов, выгоды от глобальной диверсификации уменьшились.

В 1980-х годах инвестор мог диверсифицировать свой портфель с помощью HSI (Гонконг) и BVP (Бразилия) и снизить связанную с этим волатильность портфеля на 12 процентных пунктов по сравнению с исторической волатильностью.

В 2020-х годах оптимальное комбинированное распределение индексов для целей диверсификации дает коэффициент корреляции 0,36. Это снижает волатильность портфеля только на 3 процентных пункта по сравнению с исторической волатильностью и требует выделения средств на такой рынок как РФ со всеми вытекающими рисками.

Сохранится ли тенденция к увеличению корреляции фондовых индексов, этот вопрос остаётся открытым. Ответ вполне может быть отрицательным, если учесть складывающуюся ситуацию в мире.

Многие предполагают, что волна глобализации за последние полвека достигла своего пика и начинает отступать. При таком сценарии индексы мирового фондового рынка могут стать менее коррелированными, а их показатели будут все больше отдаляться друг от друга. Будет ли это в конечном итоге так? Время покажет…

*В посте использованы материалы за авторством Derek Horstmeyer, Patrick McManus, Alex Oliver