Профессиональные отчёты аналитиков – это любопытная вещь. С одной стороны, они очень структурированы, чтобы обеспечить соответствие требованиям, и объективны, так как представленные цифры и прогнозы не должны вводить в заблуждение. С другой стороны, каждый профессиональный аналитик работает немного по-разному. Благодаря большим языковым моделям (LLM) мы можем детально изучить, на что они обращают внимание, как оценивают компании и в чём заключаются их предубеждения.

Инвестиционный аналитик — специалист, который оценивает финансовые показатели компаний и привлекательность их акций для инвесторов.

Используя LLM для анализа 2,1 миллиона аналитических отчётов, Франческа Бастианелло и её коллеги обнаружили, что аналитики не столь тщательны и всеобъемлющи в своём анализе, как некоторые могут подумать. Аналитики фокусируются на ограниченном числе факторов, влияющих на прибыльность компаний, но они меняют свой фокус в зависимости от макроэкономической ситуации. Например, во время недавнего всплеска инфляции, они переключили своё внимание на влияние сбоев в цепочках поставок и росте издержек.

Постоянное смещение акцента влияет на оценку компании. Фокус внимания объясняет различия в оценке с течением времени в большей степени, чем изначально используемый метод оценки.

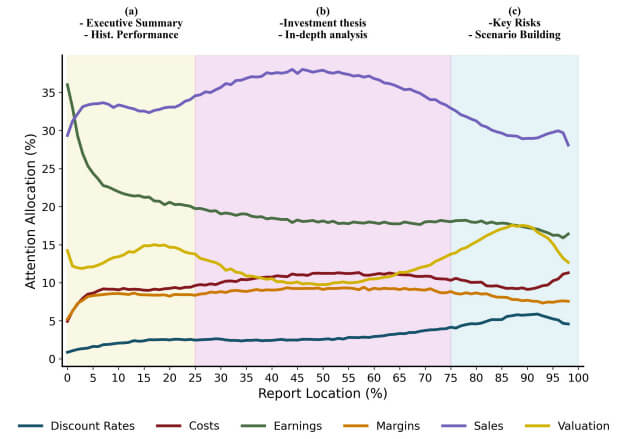

Несмотря на постоянно меняющуюся направленность аналитических отчетов, все же можно продемонстрировать, как строится типичный из них. Диаграмма ниже показывает, какое внимание в усредненном аналитическом отчете уделяется различным факторам оценки. Введение посвящено историческим показателям и часто в значительной степени сосредоточено на прошлых прибылях и продажах. В средней части, то есть основной части анализа, акцент больше смещается на перспективы продаж и затраты. Наконец, в заключительном разделе, посвященном ключевым рискам и сценариям, акцент смещается в сторону показателей оценки.

Приблизительная структура отчета:

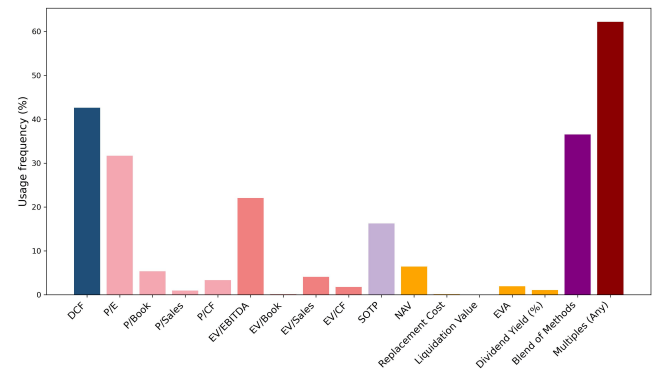

Аналитики, как правило, используют две методологии для оценки компании. Наиболее распространённой является оценка через мультипликаторы, среди которых наиболее популярен коэффициент P/E, но модели дисконтированных денежных потоков (DCF) также весьма популярны. Реже встречаются оценка по сумме частей (SOTP) или оценка на основе чистой стоимости активов (NAV) – подход, который в большей степени ограничен акциями компаний занимающихся недвижимостью и закрытыми инвестиционными фондами.

Распространённость методологий оценки:

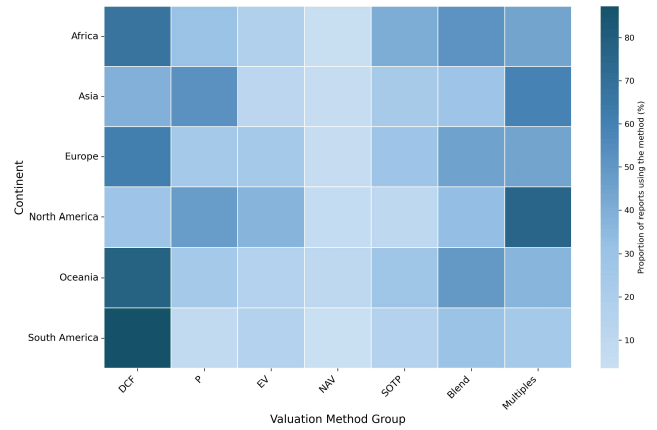

Любопытно, что аналитики из Северной Америки и Азии отличаются от аналитиков из других регионов мира. Во всех прочих регионах, кроме Северной Америки и Азии, наиболее распространённой методологией оценки является метод DCF. Однако в Северной Америке и Азии преобладают мультипликаторы.

Любопытно, что аналитики из Северной Америки и Азии отличаются от аналитиков из других регионов мира. Во всех прочих регионах, кроме Северной Америки и Азии, наиболее распространённой методологией оценки является метод DCF. Однако в Северной Америке и Азии преобладают мультипликаторы.

Распространённость методологий оценки по регионам:

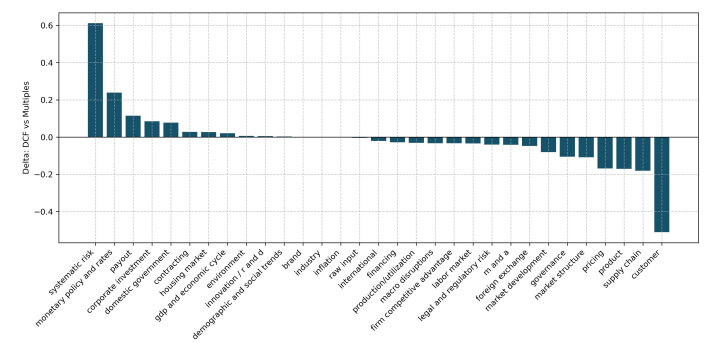

Это можно принять за региональную традицию, но это имеет важные последствия для того, на что обращают внимание аналитики при анализе компании. Последняя диаграмма показывает разницу во внимании, уделяемом различным факторам оценки, между аналитиками, которые используют DCF для оценки, и аналитиками, использующими мультипликаторы.

Распределение внимания между аналитиками использующими DCF и мультипликаторы:

Аналитики, использующие метод DCF, уделяют гораздо больше внимания систематическому риску, макроэкономическим факторам, таким как инфляция и процентные ставки, а также инвестиционной активности компании. Аналитики, использующие мультипликаторы, уделяют больше внимания поведению клиентов, проблемам цепочки поставок, продуктам и ценообразованию.

Однако, поскольку мультипликаторы являются более популярной метрикой оценки, рекомендации аналитиков, как правило, чрезмерно реагируют на основные факторы, влияющие на эти мультипликаторы, такие как поведение клиентов компании, структура ее затрат, рентабельность и так далее. В то же время аналитики недооценивают макроэкономические факторы.

Этот анализ прежде всего показывает, что одной методологии оценки недостаточно. Поскольку разные методологии заставляют аналитика концентрироваться на разных факторах, использование сочетания различных методологий дает наиболее надежную картину оценки и прогноза доходности.