Представьте ситуацию, что вы только что стали обладателем относительно крупной суммы денег, которую хотите и можете направить на инвестиции. Но есть проблема, вы сомневаетесь и мучаете себя вопросом «инвестировать сейчас или подождать лучшего момента»? Тут важно осознать, что вы будете регулярно сталкиваться с необходимостью принятия подобных решений (каждый год, раз в квартал или даже каждый месяц), на подъеме рынка сделать это будет сложнее, а на спаде проще. Но есть ли некое правило, которое поможет сделать этот процесс не столь волнительным и болезненным.

Исследование финансовой компании Charles Schwab показывает, что затраты на ожидание лучшего момента для инвестирования, как правило, превышают выгоды даже от идеального тайминга, т.е. выбора оптимального времени. И поскольку точно рассчитать время выхода на рынок практически невозможно, лучшая стратегия для большинства из нас — вообще не пытаться использовать тайминг.

Пять стратегий инвестирования

В исследовании приводится эффективность пяти гипотетических долгосрочных инвесторов, следующих разным инвестиционным стратегиям. Каждый из них получал по 2000 долларов в начале каждого года в течение 20 лет (2001-2020). Средства инвестировались в индекс S&P 500. Небольшое отступление: рекомендуется диверсифицировать портфель сочетанием активов, соответствующих вашим целям и толерантности к риску, в данном примере речь идет исключительно об акциях, чтобы наглядно и просто проиллюстрировать влияние тайминга на эффективность.

Инвестор №1 был самым настоящим предсказателем будущего. Он обладал невероятной удачей и каждый год вкладывал свои 2000 долларов в рынок при самом низком уровне закрытия. Например, в начале 2001 года у него было 2000 долларов для инвестирования. Вместо того, чтобы немедленно вложить их в рынок, он выждал и вложил их 21 сентября 2001 года — самый низкий уровень закрытия S&P 500 за тот год. В начале 2002 года он получил еще 2000 долларов. Он терпеливо ждал и вложил деньги 9 октября 2002 года, что стало самым низким уровнем закрытия рынка за год. Он продолжал идеально точно рассчитывать точки входа вплоть до 2020 года.

Инвестор №2 использовал простой и последовательный подход: каждый год, как только он получал свои 2000 долларов, он инвестировал все до последнего цента в рынок в первый торговый день года.

Инвестор №3 разделил свои ежегодные 2000 долларов на 12 равных частей, которые он инвестировал в начале каждого месяца. Эта стратегия известна как усреднение долларовой стоимости.

Инвестор №4 был крайне неудачлив и систематически инвестировала свои 2000 долларов каждый год на пике рынка в течении всего двадцатилетнего периода. Он вложила свои первые 2000 долларов 30 января 2001 г. — это самый высокий уровень закрытия S&P 500 того года. Он получил свои вторые 2000 долларов в начале 2002 года и вложил их 4 января 2002 года, т.е. снова на пике года. Он противоположность нашего счастливчика под номером один.

Инвестор №5 просидел весь двадцатилетний период в кэше, вернее сказать в его аналоге, т.е. использовал для этих целей казначейские векселя, до инвестиций в акции у него дело так и не дошло. Он всегда был убежден, что лучшие возможности для инвестиций — впереди.

Результаты инвесторов

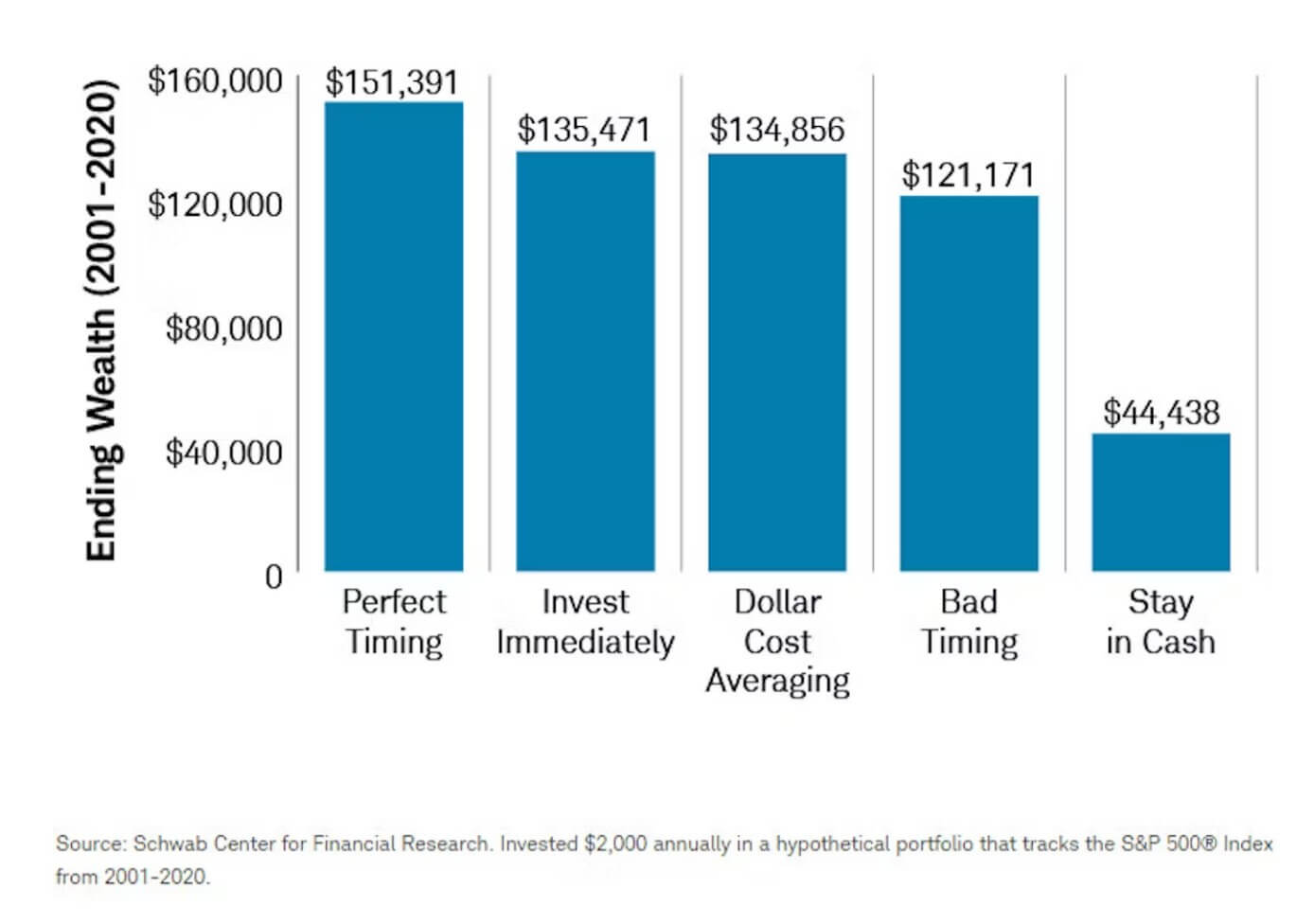

Взглянем на диаграмму ниже, которая показывает, сколько составил накопленный капитал наших пяти гипотетических инвесторов в конце исследуемого периода (2001-2020). PS. В исследовании Charles Schwab были рассмотрены в общей сложности 76 отдельных 20-летних периодов и практически во всех из них были обнаружены схожие результаты. Подробнее об этом вы узнаете немного позже.

Естественно, что наилучшие результаты были у Инвестора №1 (Perfect Timing), который снайперски выжидал и идеально рассчитывал свои ежегодные инвестиции, он накопил 151 391 доллар. Но самые неожиданные результаты исследования касаются Инвестора №2 (Invest Immediately), который занял второе место со 135 471 долларом, что всего на 15 920 долларов меньше, чем у нашего победителя. Это относительно небольшая разница, особенно учитываю то, что Инвестор №2 просто механически инвестировал свои деньги как только получала их, т.е. без выбора оптимального времени входа.

Подход Инвестора №3 (Dollar Cost Averaging), основанный на усреднении долларовой стоимости, показал себя почти так же хорошо, как и подход нашего второго инвестора, по истечении 20 лет капитал составил 134 856 долларов. Это объяснимо, так как в течение типичного 12-месячного периода рынок рос в 75,6% случаев (на основе 129 годовых периодов, rolling monthly. Первый период — с января 1926 года по декабрь 1926 года. Последний период — с января 2020 года по декабрь 2020 года). Таким образом, ежегодная схема инвестирования второго инвестора со временем привела к более низким ценам покупки, чем ежемесячная стратегия третьего инвестора и соответственно к немного более высокому конечному результату.

Прошлые результаты не являются гарантией будущих результатов. Предполагается, что дивиденды и проценты были реинвестированы. Примеры не отражают влияние налогов, расходов или сборов.

Результаты Инвестора №4 (Bad Timing) также оказались на удивление неплохими. Даже при самых неудачных точках входа (ежегодных) он отстал на 14 300 долларов от второго инвестора, который, как мы помним, даже не задумывался о тайминге. Наш четвертый «неудачник» заработал почти в три раза больше, чем последний пятый участник забега, который за двадцать лет не нашел подходящей возможности для инвестиций.

Инвестор №5 (Stay in Cash) пришел к финишу с наихудшим результатом в 44 438 долларов. Больше всего его беспокоило и отпугивало инвестирование на пике рынка. Как оказалось, если бы он делал это каждый год, то заработал бы гораздо больше за 20-летний период. Даже худшее время оказалось лучше, чем бездействие на длительной дистанции.

Стабильность результатов

Независимо от рассматриваемого периода времени, результаты оказываются удивительно похожими. В ходе исследования Charles Schwab были проанализированы 76 скользящих 20-летних периодов, начиная с 1926 года (например: 1926–1945, 1927–1946 и т. д.). В 66 из 76 периодов результаты были одинаковыми, то есть Инвестор №1 (Perfect Timing) был первым, Инвестор №2 (Invest Immediately) — вторым, Инвестора №3 (Dollar Cost Averaging) — третьим, Инвестор №4 (Bad Timing) — четвертым, а Инвестор №5 (Stay in Cash) — последним.

Но как распределились места в остальные десять периодов? Даже в эти периоды стратегия второго инвестора никогда не занимала последнее место. Он занимал свое обычное второе место четыре раза, третье место пять раз и четвертое место только один раз (1962 — 1981). Более того, в этот период четвертое, третье и второе места были практически равны по итоговому результату.

В том числе в ходе исследования были рассмотрены все возможные 30-, 40- и 50-летние временные периоды, начиная с 1926 года. Если не считать нескольких случаев, когда стратегии инвесторов №2 и №3 менялись местами, то все эти временные периоды следовали одной и той же схеме. В каждом 30-, 40- и 50-летнем периоде на первом месте была стратегия инвестора №1, за которой следовали стратегии №2, №3, №4, №5.

Какие выводы мы можем сделать

Предположим, что вы в конце каждого года выделяете объем средств, который направите на инвестиции в следующем году, однако, вы не уверены стоит ли инвестировать все эти деньги единовременно в январе грядущего года, т.е. по стратегия Инвестора №2. В таком случае равномерно распределяйте свои инвестиции в течение всего года, т.е. действуйте по стратегии Инвестора №3.

Лучший способ действий для большинства из нас — создать соответствующий план и принять меры для его реализации, процесс должен быть «механическим» и не вызывать каждый раз нервного напряжения. Помните, что невозможно регулярно и точно определять рыночное дно. Таким образом, согласно исследованию, наилучшее действие, которое может предпринять долгосрочный инвестор — это определить, какая доля участия на фондовом рынке соответствует его целям и допустимому риску, а затем рассмотреть возможность единовременного инвестирования имеющейся суммы Инвестор №2 (Invest Immediately), либо использовать стратегию усреднения долларовой стоимости Инвестора №3 (Dollar Cost Averaging). В обоих случаях средства инвестируются независимо от текущих уровней фондового рынка.

Если у вас всё же остается искушение попытаться дождаться «лучшего времени» для инвестирования в фондовый рынок, то исследование Charles Schwab показывает, что преимущества этого не такие уж и впечатляющие — даже при идеальном тайминге, который в реальной жизни невозможен. За 20 лет капитал Инвестора №1 (Perfect Timing) всего лишь на 15 920 долларов больше, чем инвестора, который сразу же вкладывал свои деньги в рынок.

Даже несвоевременные инвестиции Инвестор №4 (Bad Timing) на фондовом рынке были намного лучше, чем отсутствие инвестиций на фондовом рынке вообще Инвестор №5 (Stay in Cash). Исследование показывает, что инвесторы, которые постоянно ожидают «подходящего момента», скорее всего упустят потенциальный рост фондового рынка. Инвестор №5 пожертвовал 76 733 доллара по сравнению с нашим неудачником, т.е. Инвестором №4, который инвестировал в рынок на пике каждого года.

Усреднение долларовой стоимости как компромисс

Если у вас нет возможности или желания инвестировать всю сумму сразу, подумайте о том, чтобы инвестировать меньшие суммы чаще. Пока вы придерживаетесь этого подхода, усреднение долларовой стоимости может дать несколько преимуществ:

- Предотвращает прокрастинацию. Некоторым из нас просто трудно начать. Мы знаем, что должны инвестировать, но находим постоянные отговорки, которые позволяют откладывать это дело на потом. Данный подход дисциплинирует и помогает последовательно инвестировать.

- Минимизирует сожаление. Даже самый уравновешенный инвестор может столкнуться с сожалением, когда инвестиция оказывается несвоевременной. Хуже всего, что подобное состояние может заставить вас нарушить свою инвестиционную стратегию в попытке компенсировать неудачу. Стратегия DCA может помочь свести к минимуму это сожаление, потому что вы делаете несколько инвестиций, ни одна из которых не является особенно крупной.

- Помогает избегать попыток таймить рынок. Стратегия усреднение долларовой стоимости гарантирует, что вы будете инвестировать в фондовый рынок независимо от текущих условий и уровней цен. Хотя это не гарантирует прибыль и не защитит от убытков на падающем рынке, это устранит искушение попробовать стратегии выбора времени, которые крайне редко бывают успешными.

Стремясь достичь своих финансовых целей помните о результатах данного исследования. Может показаться заманчивым попытаться дождаться «лучшего времени» для инвестирования, особенно в нестабильной рыночной среде. Но прежде чем вы это сделаете, не забывайте о высокой возможной цене подобного ожидания.

Тезисы

- Учитывая, что определять идеальное время для инвестиций — фактически невозможно, то наиболее реалистичной стратегией для большинства инвесторов статистически является немедленное инвестирование в акции. Стратегия Инвестора №2 (Invest Immediately)

- Постоянное ожидание идеальной точки входа Инвестор №5 (Stay in Cash) — хуже плохого тайминга Инвестор №4 (Bad Timing). В долгосрочной перспективе почти всегда лучше инвестировать в акции, чем не инвестировать вообще.

- Стратегия усреднение долларовой стоимости Инвестора №3 (Dollar Cost Averaging) — хороший подход, если вы склонны сожалеть о краткосрочном падении крупных единоразовых инвестиций или если вам нравится дисциплинированно вкладывать относительно небольшие суммы по мере их заработка.

В написании статьи использовались материалы Charles Schwab