Фондовый рынок является важнейшим индикатором экономической активности, за ним пристально следят инвесторы, экономисты и политики по всему миру. Когда мы обсуждаем фондовый рынок, мы склонны сосредотачиваться на Соединенных Штатах, на долю которых приходится 58% мировой рыночной капитализации. Давайте хотя бы частично исследуем мир за пределами США. В этой статье рассмотрена доходность фондовых рынков девяти стран с 1993 по 2022 год: Канада, Великобритания, Индия, Сингапур, Германия, Австралия, Италия, Польша и США (в качестве эталона). Данная информация позволит вам принимать более взвешенные решения относительно страновой структуры портфеля. Итак, давайте выясним, подходят ли вам международные акции.

Какую доходность показали международные акции

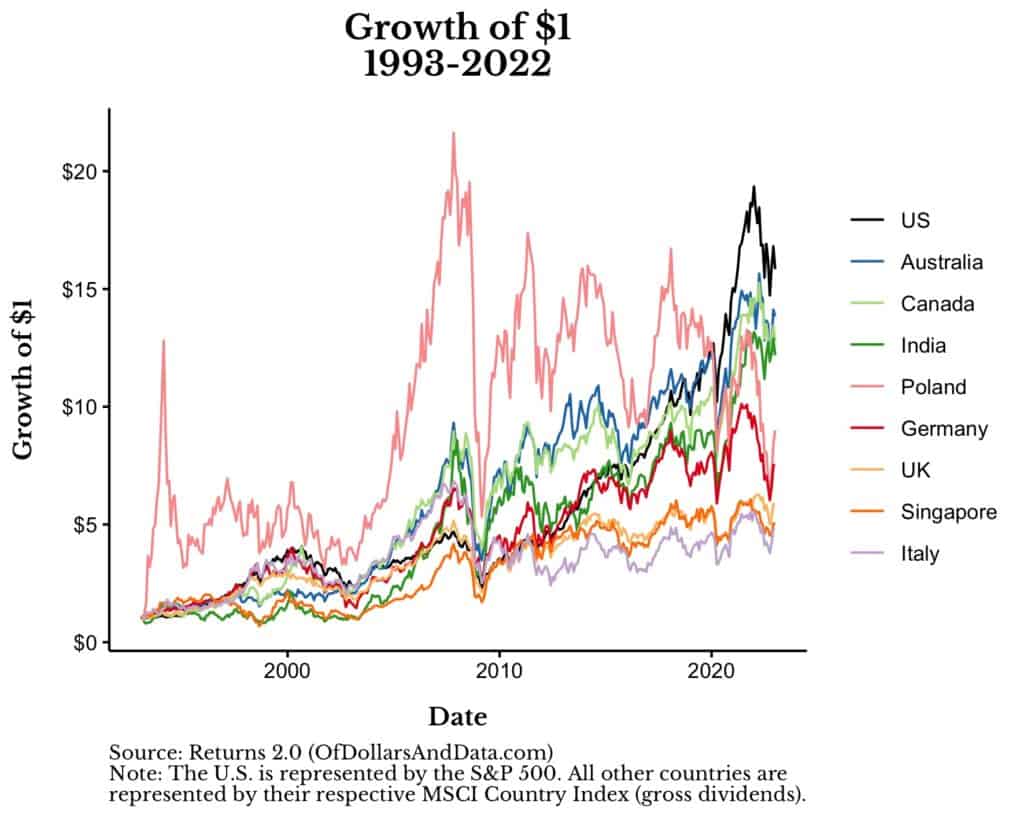

Для начала давайте посмотрим, насколько выросли международные акции с 1993 по 2022 год. Если бы вы вложили по 1 доллару в каждый из вышеперечисленных фондовых рынков и реинвестировали дивиденды, то в итоге ваши результаты выглядели следующим образом:

Первое, что вы могли заметить, это широкий диапазон результатов на этих девяти рынках. Польский рынок продемонстрировал экстремальную волатильность, слабый рост показали Италия и Сингапур, а США и Австралия отличились самыми высокими показателями.

Чтобы представить этот рост в перспективе, ниже приведена таблица с номинальной и реальной (с поправкой на инфляцию) годовой доходностью для каждого из этих рынков акций с 1993 по 2022 год:

| Страна | Номинальная годовая доходность | Реальная годовая доходность |

|---|---|---|

| США | 9.6% | 7% |

| Австралия | 9.2% | 6.5% |

| Канада | 8.9% | 6.2% |

| Индия | 8.7% | 6.1% |

| Польша | 7.6% | 5% |

| Германия | 7% | 4.4% |

| Великобритания | 6.1% | 3.5% |

| Сингапур | 5.5% | 3% |

| Италия | 5.4% | 2.8% |

Разница в доходности между наиболее и наименее успешными рынками акций составляет около 4% в год. Это много, особенно при суммировании за 30 лет. Однако важно отметить, что даже страны с наименьшим ростом за этот период (Италия, Сингапур) все равно обеспечили доходность с учетом инфляции около 3% в год. Это не так уж и много, если учесть риски, но лучше иметь 3% роста покупательной способности, чем не иметь его вовсе.

К сожалению, даже рост на 3% в год не является реалистичным предположением, поскольку доходность акций редко бывает стабильной из года в год. Например, если мы возьмем данные, начиная с нижней точки мирового финансового кризиса (март 2009 года), то увидим, что некоторые рынки продемонстрировали хорошие показатели, в то время как о других такого сказать нельзя:

Рывок американского фондового рынка (по сравнению с другими фондовыми рынками) начался в 2015 году. Но так было не всегда. Если вернуться на десятилетие назад, предшествовавшее мировому финансовому кризису (т.е. с января 2000 года по март 2009 года), то вывод будет прямо противоположным. США большую часть времени значительно отставали от многих рынков:

Это иллюстрирует динамику «приливов» и «отливов» на фондовых рынках с течением времени и то, как международные акции могут повлиять на портфель. Мы не можем сосредоточиться исключительно на показателях роста, мы должны заботиться и о риске. Для этого обратимся к следующему разделу.

Какие рынки были самыми рискованными

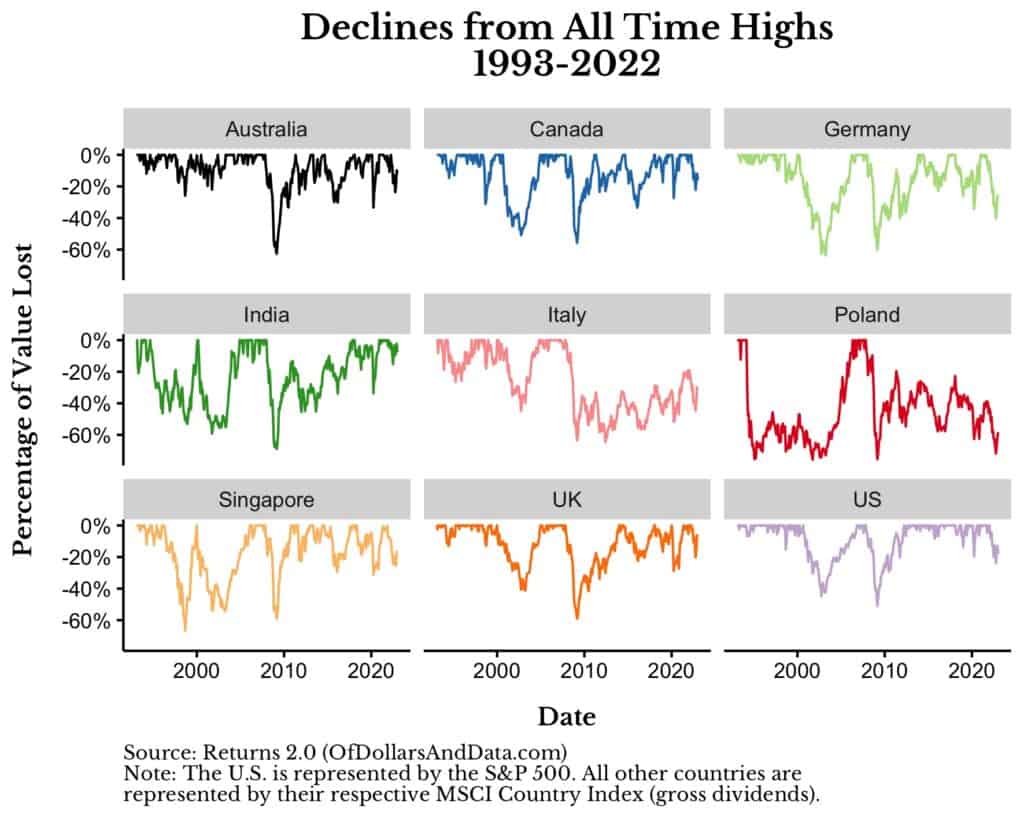

Существует множество способов измерения риска, мы же в данном случае рассмотрим падение от исторических максимумов, то есть измерим просадку. Другими словами, если бы вы инвестировали на самом крайнем пике, то сколько бы вы потеряли в процентном выражении? Ниже приведен график, показывающий просадки на каждом из рассматриваемых рынков с 1993 по 2022 год:

Вы можете заметить разницу в масштабах и продолжительности просадок на рынках акций. Некоторые страны все еще находятся в значительной просадке с 2008 года (Италия, Польша), другие — вблизи новых исторических максимумов (Индия), а остальные — где-то посередине. Интересно также отметить, что не все рынки одинаково реагируют на одни и те же макроэкономические события. Например, в Австралии не случилось масштабного спада после схлопывания «пузыря доткомов» в начале 2000-х годов, хотя на большинстве других фондовых рынков это произошло.

Если мы наложим все эти просадки друг на друга, то увидим, что 2008 год оказал наиболее равномерное воздействие на все рынки акций в нашей выборке. Это был идеальный пример «корреляции, стремящейся к единице».

Для того, чтобы понять риск, нам необходимо его количественно оценить. Это сделано в таблице ниже, где показана средняя доходность за календарный год, стандартное отклонение этой доходности и коэффициент Шарпа для рассматриваемых рынков акций. Коэффициент Шарпа показывает доходность класса активов с поправкой на риск. Таким образом, чем выше коэффициент Шарпа, тем больше доходность данного актива относительно уровня риска.

Характеристики риска мировых рынков акций

| Страна | Средняя доходность | Стандартное отклонение | Коэффициент Шарпа |

|---|---|---|---|

| США | 11.3% | 18.1% | 0.50 |

| Австралия | 11.6% | 22.8% | 0.41 |

| Канада | 11.5% | 23.9% | 0.39 |

| Индия | 15% | 37.6% | 0.34 |

| Германия | 9.9% | 24.6% | 0.31 |

| Великобритания | 8% | 19.1% | 0.30 |

| Италия | 8% | 22.9% | 0.25 |

| Сингапур | 9.9% | 32.6% | 0.23 |

| Польша | 30.2% | 140.3% | 0.20 |

Как вы можете видеть, помимо того, что США имели самую высокую доходность за этот период времени (вспомним таблицу в предыдущем разделе), они также имели самый высокий коэффициент Шарпа.

Примечание: средняя доходность, приведенная в таблице выше, представляет собой среднее арифметическое. В результате она не сможет точно измерить долгосрочный рост столь же точно, как годовая доходность (среднее геометрическое), показанная в таблице из раздела «Насколько выросли международные акции». Чтобы проиллюстрировать, почему это так, представьте, что вы получили доходность +10%, а затем -10%. В среднем, ваш арифметический доход составляет 0%. Но если вы сами посчитаете, то вскоре поймете, что если вы получили 10% прибыли, а затем потеряли 10%, то это означает, что в целом вы потеряли деньги.

Если вы посмотрите на колонку стандартного отклонения в таблице выше, то увидите, что годовая доходность большинства стран имеет стандартное отклонение в диапазоне 20%-30%. Однако есть одно заметное исключение — Польша. Что случилось с Польшей? Как отмечает Джеймс К. Глассман в своей статье от 2003 года:

Польские акции торгуются на Варшавской бирже, которая была основана в 1817 году, она исчезла с войнами и приходом коммунизма и была возрождена лишь в 1991 году.

После возрождения фондового рынка в начале 1990-х годов Польша прошла через серию пузырей активов, кульминацией которых стал крупнейший в истории страны бум и крах в 2008 году. Однако, несмотря на снижение цен на активы, Польша оказалась единственной европейской страной, которой удалось избежать рецессии 2007-2009 годов. Это показывает, что фондовый рынок — это не экономика, и что риск в одной области не всегда не всегда реализуется в другой.

После того как мы взглянули на ситуацию в общих чертах, пришло время разобраться насколько рискованными могут быть различные фондовые рынки.

Как влияет на доходность накопление активов

Все показатели, которые были здесь приведены, основаны на единоразовых инвестициях в один из рассмотренных нами рынков акций. Однако, очень немногие инвестируют подобным образом. Большинство людей накапливают активы с течением времени. Поэтому, если мы хотим понять картину целиком, то стоит проанализировать, как бы повел себя портфель инвестора, если бы он систематически накапливал их с течением времени на протяжении исследуемого периода.

Приведенный ниже график показывает, какой доход принесли бы инвестированные $833 в месяц ($10 000 в год) за 30-летний период с 1993 по 2022 год (для каждого из наших девяти рынков акций). Обратите внимание, что на графике показаны совокупные взносы (базовая стоимость) с течением времени (черным цветом) и рыночная стоимость портфеля (зеленым цветом) для каждой из стран:

Обратим внимание на две вещи:

- Во-первых, тот, кто непрерывно покупал на протяжении всего периода индийский фондовый рынок, превзошел бы того, кто покупал американский фондовый рынок. Если быть точным, то общая сумма инвестиций в индийский фондовый рынок в размере $300 000 к декабрю 2022 года составила бы $1,59 млн. по сравнению с $1,44 млн. для американского фондового рынка.

- Во-вторых, каждый из инвесторов на данных фондовых рынках (даже Польши) превзошел по доходности тех, кто «сидел в наличных». Это видно по тому, что зеленая линия (стоимость портфеля) выше черной линии (базовая стоимость) на каждом графике выше. Даже если мы скорректируем данные с учетом инфляции, то к декабрю 2022 года покупательная способность выросла бы везде, кроме Польши.

Точнее говоря, если бы каждая ежемесячная покупка, которую мы совершали с 1993 по 2022 год, шла в ногу с инфляцией, то наши взносы на общую сумму $300 000 стоили бы $445 000 к декабрю 2022 года. К счастью, в каждой стране, кроме Польши, номинальная стоимость портфеля к концу исследуемого периода превысила $445 000.

Это иллюстрирует способность фондовых рынков сохранять и, как правило, увеличивать вашу покупательную способность с течением времени. Для инвесторов, в конечном счете, именно это имеет значение. Но пример Польши показывает, что так бывает не всегда.

Теперь, когда мы рассмотрели эффективность международных акций при покупке с течением времени, давайте рассмотрим способы, с помощью которых вы можете инвестировать в международные фондовые рынки.

Инструменты инвестирования в международные акции

Когда речь идет об инвестировании в международные акции, существует три основных способа сделать это:

- Биржевые фонды (ETFs) обеспечивают диверсифицированный и легкодоступный способ инвестиций для розничных инвесторов. Используемый инвестиционный механизм объединяет средства многих инвесторов для приобретения широкого портфеля международных акций.

- Американские депозитарные расписки (ADR): ADR предлагают удобный способ инвестирования в иностранные компании без непосредственной торговли на иностранных биржах. ADR — это оборотные сертификаты, выпущенные американским банком-депозитарием, которые представляют собой определенное количество акций иностранной компании.

- Прямая покупка акций: Инвесторы могут покупать акции международных компаний непосредственно на зарубежных фондовых биржах, для чего необходимо открыть счет у брокера, предлагающего возможности международной торговли.

Учитывая, насколько дешево и просто диверсифицировать свои инвестиции в международные акции с помощью ETFs, то в первую очередь стоит рассматривать именно этот вариант. Однако это не означает, что ADR или прямая покупка акций не подойдут именно вам.

Теперь, когда мы лучше понимаем различные способы инвестирования в международные акции, давайте в заключение подведем некоторые основные итоги, которые помогут вам сориентироваться в глобальном инвестиционном ландшафте.

Заключение

Изучив рыночные данные по девяти различным рынкам акций за последние 30 лет, можно сделать следующие выводы:

- Реальная доходность акций обычно колеблется в пределах 3%-7% в год.

- Лучшие рынки акций в один период могут быть далеко не лучшими в другой. Именно поэтому мы должны диверсифицировать наши портфели (если это возможно), чтобы захеджировать любые риски, связанные с одной страной.

- Когда рынки рушатся, они, как правило, рушатся везде и сразу. Пузырь доткомов, мировой финансовый кризис и крах COVID-19 повлияли на различные рынки акций схожим образом.

- Постоянно покупая широкую корзину глобальных акций, вы с большой вероятностью сохраните и увеличите свою покупательную способность с течением времени.

Хотя компании, языки и валюты могут быть различными, движущая сила, лежащая в основе каждого из них, одна и та же. Речь идет о людях, объединившихся для производства товаров и предоставления услуг, которые приносят пользу другим и в то же время зарабатывают себе на жизнь. И вы, как инвестор, участвуете в этом процессе, предоставляя капитал, который позволяет им продолжать свою деятельность.

Доступность рынков является и будет оставаться проблемой для инвесторов из многих страх. Если вы живете в стране, где вы не можете легко инвестировать в фондовые рынки за ее пределами, не волнуйтесь. Вместо этого инвестируйте там, где это возможно, а затем сосредоточьтесь на более важных вещах в жизни.

Для большинства людей это означает, что приоритетными являются здоровье, отношения и карьера. Они окажут гораздо большее влияние на вашу жизнь, чем любые инвестиции.

*Использованы исследования и публикации за авторством Ника Маджиулли из Ritholtz Wealth Management LLC