Семейный офис как один из институтов управления крупным частным капиталом возник во второй половине XIX века в США как результат промышленной революции. В это время были сформированы огромные состояния на развитии нефтедобычи, железных дорог, металлургии. Во главе каждой из этих отраслей практически монопольно стояли Рокфелер, Дюпон, Морган, Вандербильт и несколько других «великих» капиталистов. Хрестоматийным примером создания семейного офиса считается организация, взявшая на себя управление свободными денежными средствами семьи Рокфеллеров, образовавшимися в результате насильственного разделения компании Standart Oil (антимонопольный закон). Таким образом, потребность в услугах семейного офиса возникает, когда владельцы капитала уже не справляются самостоятельно с эффективным его управлением. Ведь по мере роста семейных активов увеличивается и количество задач, которые необходимо решать для их сохранения и преумножения, а значит, и привлекать все большое количество разнообразных специалистов, грамотно координировать их деятельность.

Существует множество определений семейного офиса. Одна из наиболее известных профессиональных ассоциаций в этой индустрии, Family Office Exchange (FOX, Chicago, USA) обозначает суть рассматриваемого понятия следующим образом:

«Семейный офис — это средство организации упорядочивания процессов, затрагивающих вопросы сохранения семейного капитала и поддержания семейных традиций для будущих поколений».

В этом определении необходимо отметить следующие ключевые слова: сохранение и будущие поколения. По мере роста капитала, для его дальнейшего существования, естественным образом цель управления с «приумножить» меняется на «сохранить и передать». Это является доминирующим фактором, определяющим успех во взаимоотношениях как внутри семьи, так и с окружающим миром и соответственно является отправной точкой для создания семейного офиса. Вышеназванная цель является основным отличием FO (Family Office) от классического PB (Private Banking). На практике это видно в разнице подходов к обслуживанию клиента. Если задача сотрудника PB продать как можно больше продуктов клиенту, то FO решает задачу выбора лучшего продукта на рынке, опираясь при этом на комплексный анализ воздействия такого выбора на все составляющие капитала.

В таблице ниже сравниваются основные составляющие деятельности Индивидуального доверительного управления, Частного банковского обслуживания и Семейного офиса.

Как было изложено ранее, классический Private Banking безусловно изменился за последнее время, и большинство банков стали предлагать своим клиентам обслуживание, схожее с сервисом Family Office. Например, выбор и продажа клиенту лучших инвестиционных продуктов на рынке, а не только собственных (Открытая архитектура). Это значительно снижает прибыльность отдельной продажи, но позволяет удерживать и увеличивать клиентскую базу. Это же немного размывает границы между классическими РВ и FO.

Понятие капитала в деятельности Семейного офиса включает в себя четыре составляющие: Финансовый, Человеческий, Интеллектуальный и Социальный. При этом три последних понятия признаются основополагающими для финансового благополучия семьи. Почему так происходит?

В привычном понимании капитал означает богатство, выраженное в финансовых активах. Однако по мере развития обсуждаемой отрасли стало понятно, что семейное богатство — это в первую очередь человеческий, интеллектуальный и социальный капиталы. Финансовые активы — лишь инструмент, обеспечивающий благополучную жизнь семьи: когда все ее члены здоровы (человеческий капитал), хорошо образованны и развивают свою карьеру (интеллектуальный капитал), когда семья занимает соответствующее положение в обществе и имеет положительную репутацию (социальный капитал). Долгосрочный прирост финансовых активов — это результат эффективного управления человеческим и интеллектуальным капиталами семьи.

Более того, первоочередные риски в процессе достижения ранее обозначенной цели, сохранения семейного капитала, также находятся не в области финансовых потерь, а в области семейных взаимоотношений, то есть человеческом и интеллектуальном капитале. В соответствии с анализом, проведенном FOX на рынке США, семейному, то есть общему капиталу, более значимо угрожает в-первую очередь дробление, разделение на мелкие части среди родственников. Это безусловно снижает эффективность его управления и лишает большего количества возможностей, начиная от «глубины» диверсификации и заканчивая степенью влияния на рынок.

Таким образом, взаимоотношения внутри семьи являются критичными для успешной работы семейного офиса. Отсюда становится понятно, насколько более сложным оказывается представление о «клиенте» в бизнесе FO по сравнению с клиентом в PB. На давно сформированном рынке развитых стран семейные офисы работают уже с 7 или 8 поколениями семейного капитала, а, следовательно, количество обслуживающихся членов клана (и семей внутри одного большего клана родственников) может достигать ста и более человек. Необходимо также учитывать «эффект поколений», которых в моменте может быть до четырех, а следовательно, специалистам FO приходится заниматься удовлетворением потребностей разных возрастных групп, не говоря уже о гендерных различиях.

Если в первом поколении денег все решения о судьбе капитала, как правило, принимаются основателем состояния единолично, то в каждом последующем поколении число лиц, имеющих право голоса, будет расти. Основным инструментом для сохранения капитала в рамках семьи станет механизм совместного принятия решения. Главный его принцип — никто из членов семьи не должен быть оторван от процесса управления. Человек может участвовать в принятии решений лично, может делегировать свои полномочия другому члену семьи или внешнему управляющему. Необходимой чертой успешной системы управления будет постоянное приспособление ее институтов и инструментов к меняющимся условиям жизни и деятельности членов семьи.

Идея выглядит очень простой, но как претворить ее в жизнь? Как правило, связующим звеном в процессе управления семейным капиталом становится Семейный офис. В данном случае Семейный офис обеспечивает административную поддержку, финансовое управление и безопасность семейного капитала, в том числе организуя и упорядочивая процессы его сохранения и поддержания семейных традиций для будущих поколений.

Для достижения единства в принятии решений существуют различные механизмы юридического и организационного характера, успешно применяемые в работе семейного офиса. Например, активы помещаются в фонд, в правление которого на периодической основе выбираются наиболее подготовленные члены семьи. Такое правление контролирует работу семейного офиса, утверждает стратегию капитала, вносит необходимые коррективы в деятельность по его управлению. Весь клан, как правило, собирается раз в год на несколько дней для заслушивания отчета и утверждения состава правления на следующий период. Такие собрания позволяют укреплять отношения внутри клана и сглаживать возможные противоречия. Кроме этого, обычно формируется совет старейшин из представителей «старого» поколения, который также обладает определенными (в каждой семье по своему) полномочиями. Важно отметить влияние такого совета и просто старого поколения на представителей молодежи. Не секрет, что бабушки и дедушки часто находят общий язык с внуками быстрее, чем родители. Такая связь критически важна для сохранения единства внутри семьи, а следовательно и для семейного капитала.

Почему так важно, чтобы наследники ощущали себя одной семьей? Чем крепче и больше семья, тем мощнее потенциал ее человеческого и интеллектуального капиталов. С появлением или уходом любого члена семьи система управления получает либо теряет энергию.

Как добиться единения? Связующей нитью может стать история семьи. Потенциал таких историй очень велик, они напоминают родственникам о том, кто они есть и какие черты, ценности и цели отличают их от других семей. Это отличная школа для младшего поколения.

В чем трудности? Одна из трудностей состоит в том, что членам семьи, как уже было сказано, привычнее взаимодействовать по вертикали: с детьми, родителями, бабушками и дедушками. Однако в рамках одного поколения решения принимаются горизонтально, поэтому способность братьев и сестер (родных, двоюродных, троюродных) работать вместе определяет успех долгосрочного сохранения капитала.

Специфика рынка развивающихся стран определяется возрастом семейных состояний, сформированных за последние 25 лет. Соответственно, основным препятствием и одновременно преимуществом для развития бизнеса семейных офисов является пребывание на этапе работы с первым поколением денег. Это значит, что конкуренция не столь острая как в развитых странах (плюс), но вместе с тем, люди, создавшие большие капиталы (в отрасли используется термин «Патриархи»), как правило, не готовы полностью передавать их управление в чужие руки. Настоящее развитие бизнеса семейных офисов наступает с моментом передачи капитала второму и последующим поколениям, которым проще довериться профессионалам и заняться тем, что им больше по душе: искусство, наука, возможно семейный бизнес. До этого времени FO часто является лишь инструментом в руках «Патриарха», необходимым для претворения в жизнь единолично принятых решений.

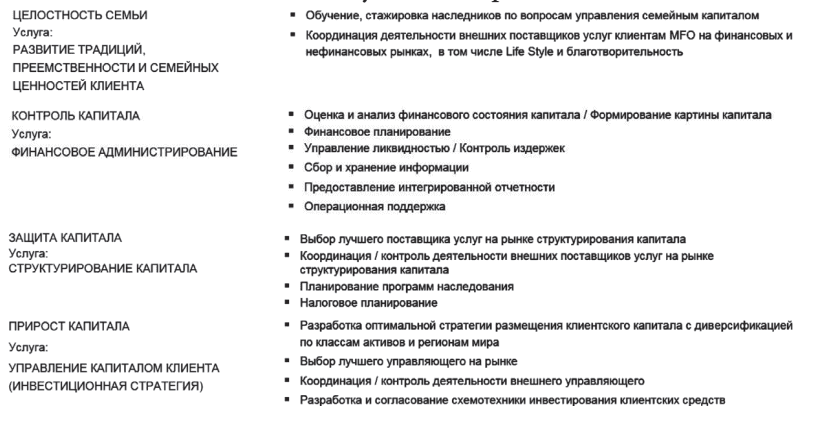

Исходя из всего вышесказанного, можно определить основные потребности клиентов FO:

Соответственно, базовый функционал Family Office в обобщенном виде выглядит следующим образом:

Более подробное изложение об услугах FO, в сравнении с раннее приведенной информацией о продуктах Private Banking и Wealth Management, представляет собой следующий перечень:

Как видно из представленного перечня, главное отличие между рассматриваемыми услугами по мере роста клиентских активов в более интегрированном подходе к решению того или иного вопроса, связанного с изменениями в семейном капитале. Так, решение о частных инвестициях, например, покупка какого-либо бизнеса, будет неразрывно связано с вопросом о том, какой юридический инструмент будет задействован для такой покупки, какие будут налоговые последствия и главное, такое решение должно быть согласовано со всеми членами семьи, дабы избежать впоследствии рисков дробления капитала.

Возвращаясь к эволюции рассматриваемой отрасли необходимо отметить существующие типы FO. В послевоенный период XX века, начиная с 50–х годов, вновь созданные капиталы на экономическом буме послевоенного периода стали требовать такого же уровня обслуживания, как и «старые деньги». Одновременно с этим, владельцы существующих FO задумались о снижении затрат в содержании специалистов. Оба эти фактора привели к появлению Multi Family Office (MFO), института обслуживания нескольких семей. К недостаткам MFO можно отнести снижение конфиденциальности, когда группа специалистов начинает работать на несколько бенефициаров. Вместе с тем, появление новых клиентов позволяет снизить себестоимость оказываемых услуг, увеличивается финансовый капитал, а следовательно, степень его влияния на сторонних поставщиков услуг. Но главное, присоединяющиеся клиенты добавляют новую экспертизу или опыт, обмен которыми и их обобщение позволяют всем участникам более эффективно управлять своими семейными капиталами.

В завершении стоит определить, с каким размером капитала состоятельной семье следует обратиться к услугам MFO или создавать свой собственный FO. По принятому на рынке мнению, создание собственного Семейного офиса имеет смысл (и окупаемость) для тех семей, чей капитал измеряется суммой от 100 млн долларов США (для развитых рынков). Ниже этого предела стоит обратиться за обслуживанием в Multi Family Office, который обычно берет на обслуживание клиентов со средней суммой активов в размере 50 млн долларов США. В развивающихся странах функции MFO часто предоставляются выделенными подразделениями финансовых институтов клиентам с капиталом от 10 млн долларов США.