«Инвестируйте в то, что знаете». Довольно распространенный совет…

Знание порождает комфорт, а чем ближе и понятнее вам объект инвестиций, тем больше у вас шансов стать его владельцем. Наши чувства и эмоции очень часто являются основными движущими силами инвестиционных решений, но мы забываем о данных и статистике.

Поэтому неудивительно, что существует уклон в сторону «домашних» инвестиций и подавляющее большинство отдает предпочтение своей стране проживания при выборе направления.

Владение Apple, Microsoft, Amazon и Google (крупнейшими публичными компаниями США) кажется американцам менее рискованным, чем владение менее известными зарубежными компаниями. Если вы посмотрите на портфели большинства американских инвесторов, вы обнаружите, что акции США имеют гораздо больший вес, чем предполагал бы разумный пассивный индексный подход. Замечали за собой подобное поведение? Давайте выясним…

Если вы являетесь инвестором из США и более 57% вашего капитала распределяется между акциями США (приблизительная доля акций США в процентах от мировых акций), то вы действительно делаете ставку ориентированную на «дом». И вы не одиноки!

Общие тенденции

Большинство инвесторов вне зависимости от их места жительства имеют одинаковую склонность (если не в отношении акций, то в отношении облигаций). Одним из наиболее ярких примеров является Франция, где вложения пенсионных фондов в акции французских компаний составляют порядка 88%, в то время как французские акции составляют лишь 3% мирового рынка акций.

В то время как академические исследования показали преимущества международной диверсификации в долгосрочной перспективе, многие инвесторы опираются лишь на краткосрочную перспективу в принятии решений, т.е. на положительный и неотдаленный личный опыт. Это только усиливает естественное стремление отдать предпочтение местным инвестициям.

Соединенные Штаты Америки

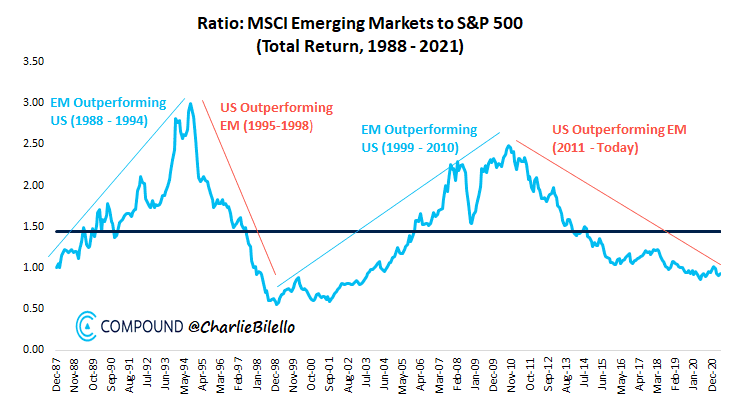

За последние десять лет акции США (S&P 500) выросли более чем на 283%, в то время как рост международных компаний (MSCI EAFE) за этот период составил 85%, а развивающиеся рынки (MSCI EM) показали 55%. Акции США достигли существенного превосходства при более низкой волатильности (13,6% годовая волатильность по США против 15,0% для международных развитых рынков и 17,7% для развивающихся ).

Как бы то ни было, но склонность к домашним инвестиция помогла американским инвесторам. А когда есть подобный положительный опыт, то крайне сложно рассматривать возможность добавления иностранных акций в портфель.

Но вот в чем загвоздка…. Исторически сложилось так, что лучшее время для диверсификации в класс активов наступает после длительного периода низкой, а не опережающей динамики. Почему? Потому что активы после периодов бурного роста с высокой долей вероятности подешевеют и перестанут быть столь же любимы инвесторами, а вот покупка более дешевых активов, как правило, приведет к лучшим долгосрочным результатам.

Взгляд на долгосрочный график развивающихся рынков по сравнению с акциями США показывает историю цикличности показателей. Были длительные периоды, когда развивающиеся рынки лидировали и долгие периоды, когда лидировал рынок США. Самым трудным временем для добавления позиций на развивающиеся рынки был конец 1990-х годов, когда акции США показали отличные результаты. Оглядываясь назад, можно сказать, что это было лучшее время, поскольку следующие десять лет были чрезвычайно благоприятными для развивающихся рынков.

Инвесторы настроены делать прямо противоположное и часто рассматривают возможность владения иностранными акциями только после того, как они показывают более высокие результаты в течение длительного периода времени (см. Развивающиеся рынки в 1994 или 2010 годах). Однако, преследуя прошлые результаты, они лишают себя многих преимуществ диверсификации.

Сегодня для американских инвесторов вопрос не в том, помогла ли им склонность к местным инвестициям. Она помогла, безусловно! Вопрос в том, как долго будет продолжаться праздник высокой доходности? Поскольку никто не знает ответ на этот вопрос (мы не можем предсказать будущее), то нам необходимо диверсифицировать портфель, чтобы защитить себя от неопределенности в будущем.

И если США не будут продолжать показывать лучшие результаты, то владение активами, которые фундаментально отличны, может помочь нашему портфелю. Хотя сегодня это может показаться маловероятным, учитывая доминирование США в недавнем прошлом, но мы знаем из истории, что недавние результаты на рынках плохо предсказывают долгосрочные.

Япония как пример

В конце 1989 года японские инвесторы были уверены, что лучше Японии ничего нет и не будет. Индекс Nikkei значительно превзошел показатели остального мира, что привело к возникновению одного из самых больших пузырей в истории. Прочесть о нем вы можете в статье «Обвал индекса Nikkei. Уроки для инвестора».

Лучшее время для диверсификации — это тогда, когда всё кажется предельно понятным и совсем не хочется уделять ей время…