Инвесторы предполагают, что купленные ими акции будут продолжать расти в долгосрочной перспективе. Здесь нет ничего удивительного, так как фондовый рынок США, измеряемый индексом S&P 500 или общим индексом фондового рынка, исторически всегда восстанавливался после крупных обвалов. В любой отдельный год рынок может упасть на 10%, 20% или даже на 30 и более процентов, но довольно редко случается, чтобы рынок оставался в упадке спустя 5 лет. При длительном горизонте инвестирования статистика на стороне инвестора. Главный вопрос заключается лишь в том, достаточно ли у инвестора терпения, чтобы переждать обвал рынка?

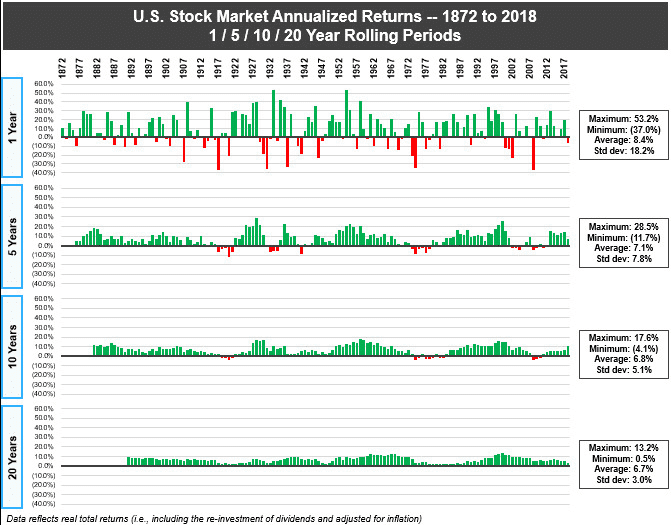

Доходность фондового рынка США

Как вы можете видеть, фондовый рынок США на исследуемом временном промежутке демонстрировал отрицательную доходность примерно в один из четырех однолетних периодов. Но по мере того, как ваш временной горизонт удлиняется, вероятность отрицательной доходности за это время уменьшается.

В истории фондового рынка США никогда не было 20-летнего периода отрицательной реальной доходности. Это означает, что даже если вам исключительно не повезло с выбором времени для входа в рынок всей суммой единовременно, то вы все равно остались бы в плюсе через 20 лет.

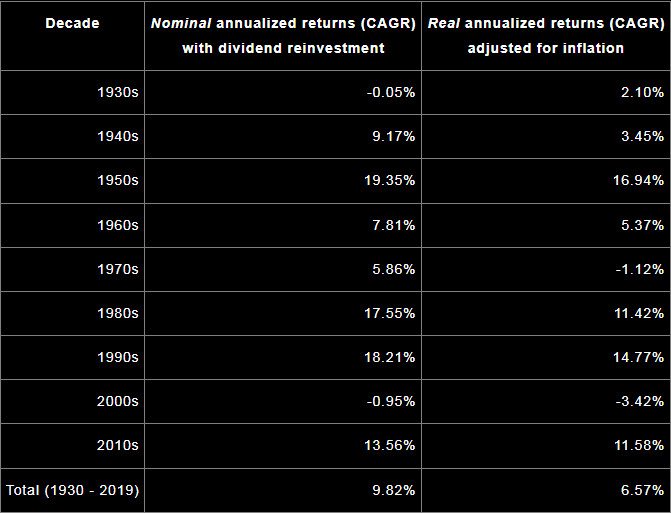

Номинальная годовая доходность (до инфляции) фондового рынка США составляет в среднем около 9-10% и 6-7% реальной годовой доходности (с поправкой на инфляцию), в зависимости от того, когда вы начинаете расчеты. В следующей таблице показана доходность S&P 500 за последние 90 лет:

Исходя из приведенной статистики мы можем сделать следующий вывод: краткосрочная доходность фондового рынка может быть крайне волатильной, но долгосрочная доходность в годовом исчислении весьма стабильна. Типичный совет, который дают большинству молодых инвесторов, звучит примерно так:

Инвестируйте столько, сколько сможете. Используйте недорогие диверсифицированные индексные фонды в течение 20, 30 или даже 40 лет. Рост рынка, реинвестиции и сложный процент сделают все остальное.

Но существуют ли основания полагать, что рынок всегда будет расти с течением времени? Является ли американский рынок каким-то исключительным или невосприимчивым к стагнации? Правда в том, что попытки предсказать, спрогнозировать или смоделировать рыночную доходность десятилетиями ставили в тупик ученых и математиков, поскольку рыночная доходность не укладывается ни в какие простые модели или общие распределения вероятностей. Некоторые даже описывают рыночную доходность как по существу случайную.

Тем не менее, американские акции с 2009 года демонстрировали почти непрерывный бычий рост, достигая практически каждую неделю новых рекордных максимумов. Разговоры о том, что рынок находится в пузыре, никогда не прекращались. Может ли пузырь стать настолько большим, что когда он лопнет, восстановление займет так много времени, что капитал инвестора не восстановится за всю его жизнь? А что, если бы это случилось с нами в нашей собственной жизни, т.е. не гипотетически, а реально? Вот мы и приблизились к одному из страхов, который можно лаконично сформулировать следующим образом:

Инвестирование в индексные фонды S&P 500 — это здорово и все такое, но что, если на фондовом рынке США произойдет японский сценарий?

Обвал фондового рынка Японии

Nikkei 225 представляет собой взвешенный по цене фондовый индекс, включающий 225 публично торгуемых японских компаний на Токийской фондовой бирже. Во многих отношениях Nikkei 225 похож на японский Dow Jones. Он не совсем сопоставим с S&P 500, потому как последний — это индекс взвешенный по капитализации, а не индекс взвешенный по цене. Тем не менее, в 1990 году Nikkei 225 потерпел крах в результате одного из самых впечатляющих обвалов фондового рынка в истории — пузыря цен на японские активы.

Этот график отрезвляет. После десятилетнего роста на протяжении 1980-х годов индекс Nikkei 225 достиг рекордного максимума в 38,915 и случилось это 29 декабря 1989, в последний торговый день года. Вероятно, мало кто мог себе представить в канун Нового 1990, что 32 года спустя этот показатель будет ниже. И вот, когда наступил Новый год, пузырь оглушительно лопнул. В 1990 году индекс закрылся на отметке 23,848, потеряв более 38% своей стоимости. За этим последовал спад в 1991 году, в 1992 году индекс закрылся на отметке 16,924, потеряв еще 26%. Но падение всё никак не прекращалось. Фактически, в феврале 2009 года, почти через 20 лет после своего рекордного максимума, индекс закрылся на отметке всего 7568. А через два года после этого, в 2011 году, индекс закрылся на уровне 8455, что представляет собой самое низкое значение закрытия на конец года с 1982.

Nikkei 225 начал устойчивое восстановление примерно в 2012 году. В конце 2019 года индекс закрылся на отметке 23 656, что все еще было на 40% ниже своего рекордного максимума 30-летней давности. По состоянию на декабрь 2021 года Nikkei находился на уровне 28,792. Примерно 32 года спустя Nikkei все еще был на 26% ниже своего пика 1989 года.

Пузырь японских активов не ограничивался японскими акциями. Пострадали все японские активы, включая недвижимость. Японская экономика погрузилась в длительный спад. Этот крах был настолько разрушительным, что весь период после 1990 года в Японии теперь известен как потерянные десятилетия. Фактически, в 1989 году 13 из 20 крупнейших компаний в мире по рыночной капитализации были японскими. Тридцать лет спустя никто из японских компаний не вошел в мировой топ-20.

Насколько вероятен подобный сценарий на рынке США

Ситуация в Японии была уникальной во многих отношениях. Маловероятно, что фондовый рынок США подвергнется подобному испытанию. В то время как цены на акции в США были до недавних пор завышены по многим показателям в сравнении с историческими нормами, ситуация несопоставима с Nikkei 225 в 1989 году. На пике Nikkei 225 его отношение цены к прибыли (P/E) составляло примерно 60 за двенадцать месяцев (TTM), в то время как среднемировой показатель P/E для акций составлял от 15 до 16. Это означает, что по сравнению с другими акциями со всего мира Nikkei 225 был переоценен примерно в 4 раза в 1989 году, по крайней мере, если смотреть на этот конкретный показатель.

По состоянию на декабрь 2021 года S&P 500 имел отношение TTM P/E примерно 27 (на 28 февраля 2023 года показатель 21), что также выше исторических норм. Однако по состоянию на декабрь 2021 года соотношение P/E глобального акционерного капитала TTM составляло около 20. По разным причинам все акции стали дороже. Индекс S&P 500 возможно и был переоценен, но не сильно выделялся на фоне остального мира, в отличие от Nikkei 225 в 1989 году. Может быть это новая норма для оценки акций, а может быть весь мир — это пузырь, который медленно разрастается.

Общая доходность Nikkei 225

Важно понять, что значение индекса Nikkei 225 само по себе не отражает общую доходность инвестиций. В течение длительных периодов времени дивиденды и реинвестирование дивидендов составляют значительную часть общей доходности. Мы должны смотреть на общую доходность Nikkei 225 за этот период времени, а не только на значение самого индекса Nikkei 225.

Нет сомнений, что даже с учетом реинвестирования дивидендов это был крайне тяжелый период для японских инвесторов. Но все же он менее драматичен, чем смотреть просто на сам индекс. Если начать с пика Nikkei 225 в декабре 1989 года, то общая доходность по состоянию на декабрь 2019 года (30 лет спустя) составляла -9,07%, что соответствует годовой доходности -0,32%. По состоянию на ноябрь 2020 года инвестор снова выбрался в зеленую зону, даже несмотря на то, что сам индекс не восстановился.

Два сценария инвестиций в Nikkei 225

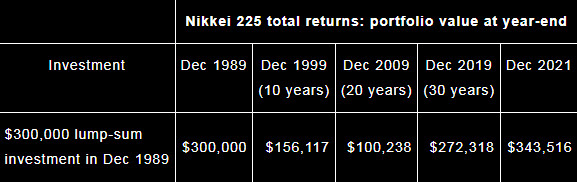

Далее давайте посмотрим, как бы выглядел гипотетический портфель инвестора в Nikkei 225. Мы рассмотрим два сценария: первый — это единовременные инвестиции в Nikkei 225 на его максимуме в 1989 году. Второй — это систематически повторяющиеся инвестиции на протяжении всех потерянных десятилетий. Сценарий первый: давайте предположим, что мы инвестировали 300.000 долларов на самом пике:

Действительно очень болезненный опыт. Это самый негативный сценарий, который заключался в том, что мы инвестировали единовременно все наши деньги в наихудший из возможных периодов времени и больше инвестиций не осуществляли. Рекордный пик Nikkei 225 пришелся на 29 декабря 1989 года, прямо перед закрытием рынков. Приукрасить не получится, тридцать лет спустя в нашем портфеле было меньше денег, чем когда мы начинали. Но спустя 31 год мы наконец-то вернулись в зеленую зону, пусть даже в номинальном выражении.

На самом деле очень немногие инвестируют подобным образом. Вместо единовременного инвестирования большинство людей инвестируют периодически (интервально), совершая небольшие, но постоянные покупки активов в свой портфель. У этого есть объяснение: люди инвестируют, когда получают зарплату или прочие доходы. Распределение инвестиций во времени называют усреднением долларовых стоимости (DCA), хотя технически DCA означает распределение суммы, которая у вас уже есть, с течением времени.

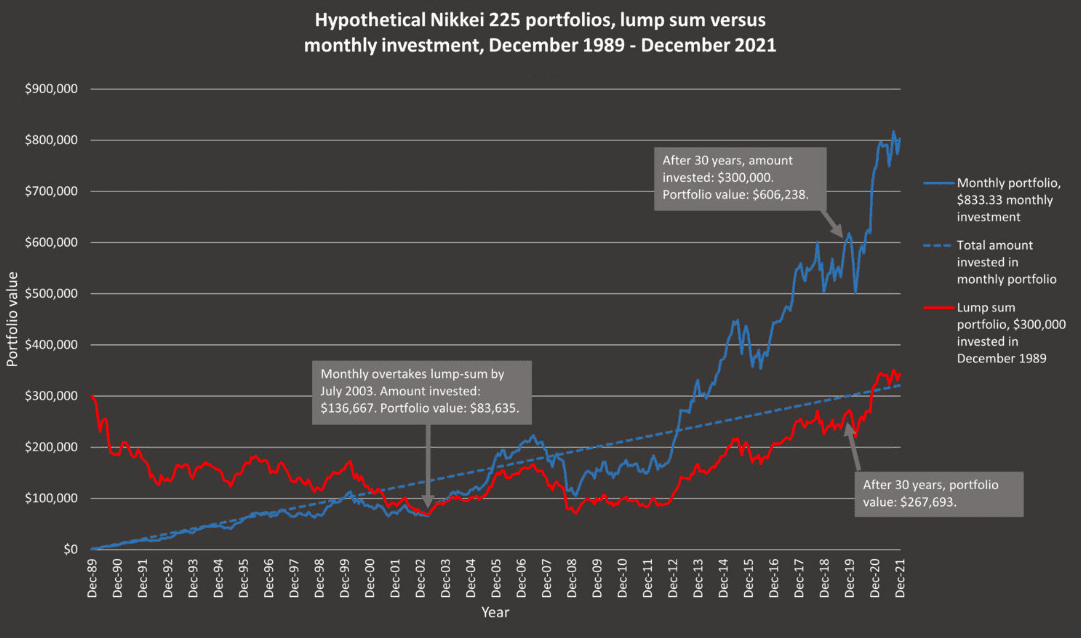

Для простоты предположим, что мы постоянно инвестировали в Nikkei 225 10.000 долларов в год, то есть около 833,33 долларов в месяц. Наша первая инвестиция состоялась 29 декабря 1989 года, т.е. на пике Nikkei 225 и ежемесячно повторялась после. Это соответствует общей сумме взносов в размере 300.000 долларов США внесенных за 30 лет. В таблице ниже приведена стоимость портфеля на конец года:

Инвестор, который делал постоянные взносы и инвестиции, к июлю 2003 года превзошел инвестора с единовременной суммой. К концу 2019 года оба инвестора внесли в свои портфели в общей сложности по 300.000 долларов. 30 лет спустя стоимость портфеля инвестора с единовременной суммой инвестиций составляла всего 272.318 долларов, в то время как портфель постоянного инвестора составлял более приятные 617.545 долларов. На приведенном ниже графике показана динамика стоимости портфелей, с указанием истинных значений портфеля за 30 лет (ноябрь 2019 года):

Как и ожидалось, единовременные инвестиции в Nikkei 225 в 1989 году показали очень плохие результаты. Однако, если бы мы осуществляли постоянные инвестиции начиная с 1989 года, то все могло сложиться не столь печально. Важно отметить, что приведенный выше график не был скорректирован с учетом инфляции, она в Японии была чрезвычайно низкой в течение исследуемого периода. Если бы вы были японским инвестором, живущим в Японии, покупательная способность иены снизилась примерно на 17% с 1989 по 2019 год. Спустя 30 лет японский инвестор, который в 1989 году постоянно инвестировал в Nikkei 225, добился бы большего успеха, чем если бы не инвестировал вовсе, даже после корректировки на инфляцию. Это связано с тем, что его портфель на 2019 год имел номинальную стоимость в размере 617 545 долларов, а реальную стоимость в размере 535 234 долларов (в пересчете на 1989 год) после корректировки на инфляцию.

Для удобства суммы указаны в долларах США, а не в японских иенах, хотя мы не предполагаем, что между этими двумя валютами был произведен какой-либо обмен. Фактические данные используемые для индекса Nikkei 225 представляют доходность в иенах, а не в долларах США. В приведенных выше сценариях предполагается, что японский инвестор инвестирует в свой собственный внутренний рынок и живет с инфляцией в своей собственной стране. Просто стоимость портфеля обозначена в долларах США. В действительности иностранный инвестор в Nikkei 225 должен учитывать обменные курсы для расчета конечной доходности в своей национальной валюте. Обменный курс между долларом США и иеной колебался в течение исследуемого периода, но в 1989 году он составлял примерно 140 иен за доллар США, а в 2020 году — 105 иен за доллар США.

Доходность и стоимость портфеля были рассчитаны как среднемесячные значения и приведенные выше результаты фактически не отражают стоимость портфеля в какой-либо конкретный день месяца. Недостаточно данных для расчета точной ежедневной доходности, поэтому «разрешение» данных ограничено. Исторические данные о дивидендах Nikkei до 2011 года найти трудно, в значительной степени полагаемся на калькулятор возврата Nikkei. Результаты во многом зависят от точности этого калькулятора. До 2001 года было трудно инвестировать в Nikkei 225, поскольку первые ETF Nikkei 225 появились только в 2001 году, хотя теоретически инвестор мог попытаться воспроизвести активы индекса по отдельности. Наконец, мы не принимаем во внимание какие-либо торговые сборы, комиссии или коэффициенты расходов. В целом, общая картина отражена верно, однако расчеты не являются идеальными для абсолютно точного воспроизведения показателей любого из портфелей.

Вывод

Перспектива подобного краха неприятна и будет представлять собой беспрецедентный отход от того, что обычно ожидают инвесторы на американском фондовом рынке. Все инвестиции сопряжены с риском. Если вы решаете инвестировать, то вы должны быть готовы принять все возможные сценарии развития событий. Но не позволяйте таким примерам как Nikkei 225 отпугнуть вас от инвестирования. Сидение в стороне влечет за собой огромные альтернативные издержки, особенно, если вы молоды.

Предположения, основанные исключительно на исторических данных, это не какой-то нерушимый закон природы. Когда вы смотрите на свой калькулятор времени выхода на пенсию или калькулятор сложных процентов, то вы закладываете исторические данные, т.е. доходность американских акций будет продолжать составлять в среднем 10% в годовом исчислении в течение всей вашей жизни. Конечно, 10 лет — это достаточно, чтобы переждать обвал рынка. Но что, если американские акции принесут только 2 или 3% реальной доходности в течение следующих 30 лет? Как это изменит ваши цели и сроки?

Не планируйте свою жизнь, карьеру и выход на пенсию исходя из предположений, которые могут не сбыться. Будьте гибкими. Имейте план на случай непредвиденных обстоятельств.

Оглядываясь на историю никогда не смотрите только на цену индекса фондового рынка. В течение длительных периодов времени реинвестирование дивидендов составляет значительную часть роста портфеля. Реинвестирование дивидендов не полностью спасло инвесторов в Nikkei 225, но оно делает потери намного более терпимыми.

История с японским рынком показывает важность диверсификации. Очевидно, что выбор одной акции ею не является, но многие инвесторы довольны диверсификацией, которую они получают при покупке широкого рыночного индекса, такого как S&P 500. Однако пример Японии показывает, что не стоит класть все яйца в одну корзину, даже если в этой корзине находится целая страна. Составить глобальный портфель сейчас проще, чем когда-либо, благодаря широкой доступности международных индексных фондов. Существует достаточно аргументов в пользу включения международных акций в ваш портфель. Про важность диверсификации забывать нельзя.

Наконец, важен контекст. До краха 1990 года Nikkei 225 демонстрировал десятилетний рост. Инвесторы, вышедшие на рынок до 1989 года, увидели, что в 1980-х годах их активы многократно увеличились. Возможно, что самый невезучий человек в Японии каким-то образом вложил единственную имеющуюся сумму в Nikkei 225 29 декабря 1989 года … и больше никогда не инвестировал, а затем вывел свои инвестиции спустя двадцать лет на самом дне, вернув всего 25% от изначально вложенной суммы. Но если бы он использовал методы инвестирования, которые сегодня применяют многие из нас, к примеру стабильно и регулярно инвестировал с каждой зарплатой, то его портфель вырос бы как в номинальном, так и в реальном выражении спустя 30 лет, даже несмотря на то, что сам Nikkei еще не восстановился.

Не позволяйте наихудшим сценариям мешать вам спать по ночам. Если мы будем последовательно инвестировать, не пренебрегать диверсификацией, закладывать длительный временной горизонт и иметь реалистичные ожидания, то тем самым увеличим свои шансы на успех.