- Три портфеля для разного типа инвесторов

- Что объединяет наших гипотетических инвесторов

- Какой портфель лучше

- Три вещи, которые наиболее важны в долгосрочной перспективе

- Определите свой профиль риска и процент облигаций в портфеле

- Рассмотрим портфели с распределением 70% акции + 30% облигации

- Акции как часть вашего портфеля

- Портфель №1 (Акции)

- Портфель №2 (Акции)

- Портфель №3 (Акции)

- Облигационная часть всех трех портфелей

- Общие варианты защиты портфеля

- Зачем нужны облигации и защита от инфляции

- Традиционные облигации

- Вариант №1 — Государственные облигации

- Вариант №2 — Смешанные облигации

- Защита от инфляции

- Руководство по защите от инфляции

- Вариант №1 — Облигации с защитой от инфляции

- Вариант №2 — Золото

- Что можно ожидать. Симуляция сценариев

- Без потерь при владении более 7 лет

- Поведение портфеля на разных временных диапазонах

- Почему бы не выбрать лучший портфель по историческим тестам

- Заключение

Три портфеля для разного типа инвесторов

- Портфель №1 — самый простой и понятный портфель, обслуживание которого сведено к минимуму. С помощью него не получится самоутвердиться и удовлетворить свои амбиции в превосходстве над рынком. Инвестор убежден, что если профессионалы не могут на регулярной основе демонстрировать доходность выше рыночной, то и всякий смысл тратить время и нервы на эту гонку отсутствует. Это полностью пассивный портфель в структуре которого от 1 до 3 ETF.

- Портфель №2 — расширенная версия первого портфеля. Инвестор понимает, что рынки по большей части эффективны, но он хочет немного усложнить портфель и сделать незначительные изменения в его структуре, но перебарщивать он с этим не будет. Портфель по прежнему останется пассивным, в его структуре от 3 до 4 ETF.

- Портфель №3 — портфель отличается от двух предыдущих, так как сочетает в себе пассивную и активную часть. Инвестор понимает, что даже если рынки и не на сто процентов эффективны, то это всё равно не повышает его шансы на успех, так как комиссионные расходы сведут на нет все его усилия. Он знает, что более 90% его портфеля скучны, но именно они приносят прибыль. Обойтись без небольшой активной части портфеля (выбор отдельных акций) он просто не может, да и не хочет. В структуре такого портфеля может быть 5+ ETF.

Что объединяет наших гипотетических инвесторов

- Портфели не должны зависеть от страны проживания инвестора.

- Инвесторы следуют философии разумного инвестирования и не имеют прогнозов, лишь некоторые из них могут «погрешить» на небольшую часть портфеля.

- Все инвесторы опираются в принятии решений на знания о долгосрочных инвестиционных стратегиях, сводящих к минимуму риск и максимизирующих доходность — этот подход помогает понять, как очистить свой портфель от классов активов, которые не нужны.

- Все инвесторы используют дешевые ETF, чтобы максимизировать будущую прибыль.

- Все инвесторы будут открывать свой торговый терминал не реже одного раза в год, чтобы сбалансировать свои портфели.

Какой портфель лучше

Нет универсального ответа на этот вопрос. Выбор портфеля зависит от вашей зрелости в отношении инвестиций или от желания контролировать отдельные составные части вашего портфеля, что может дать вам большее понимание о рынках, но эти эксперименты будут сопровождаться и большим количеством ошибок.

Более сложные портфели будут менее рентабельными и более «громоздкими» в обслуживании, но они могут удовлетворить вашу потребность отклониться от рынка (к лучшему или к худшему).

Три вещи, которые наиболее важны в долгосрочной перспективе

- Правильный баланс между облигациями и акциями.

- Последовательно придерживаться выбранного вами подхода.

- Быть терпеливым.

Определите свой профиль риска и процент облигаций в портфеле

Понимание себя и своих целей имеет наибольшее значение, так как вы всегда должны согласовывать свой портфель со своими целями. Портфель должен быть индивидуальным и адаптированным под ваши потребности, он не должен сравниваться с портфелями ваших родственников, друзей, коллег, так как цели и задачи у всех разные.

Приведенные ниже портфели являются общими и предназначены только для ознакомления. Они не принимают во внимание другие активы кроме акций и облигаций, они предназначены для использования в качестве отправной точки при построении портфеля. Распределение активов должно зависеть от ваших конкретных обстоятельств.

Рассмотрим портфели с распределением 70% акции + 30% облигации

Такое распределение характерно для портфелей сбалансированного роста. Оно подходит для инвесторов склонных к риску и более высокой доходности:

- 70% приходится на акции;

- 30% облигации;

Вы можете скорректировать распределение в зависимости от вашего профиля риска

Акции как часть вашего портфеля

Выбираем один из трех портфелей. От простого к более сложному. Помним, что сложность не всегда приносит лучшую доходность!

- Портфель №1: Один ETF может покрыть все ваши потребности в части 70% приходящихся на акции.

- Портфель №2: В качестве альтернативы вы можете разделить долю на развивающиеся и развитые рынки.

- Портфель №3: Можно уйти и в большую детализацию, т.е. контролировать распределение на определенном рынке (здесь в качестве примера США), остальное распределив между развитыми рынками (без США), развивающимися рынками и добавить активный компонент не относящийся к ETF, речь о выборе отдельных акций.

Далее разберемся в преимуществах и недостатках каждого из трёх портфелей.

Портфель №1 (Акции)

По историческим данным стоимость World Stock ETF в среднем удваивалась каждые 10 лет. Среднегодовая доходность составляет около 7 процентов.

Портфель №2 (Акции)

Портфель №2 иллюстрирует, что инвестирование может быть эффективным и гибким одновременно. Часть портфеля, которая приходится на акции, вы можете распределить между развитыми и развивающимися рынками в зависимости от ваших предпочтений.

Разделение World Equity ETF на развивающиеся и развитые страны:

В данном портфеле мы разбиваем World Equity ETF и самостоятельно смешиваем развитые и развивающиеся рынки в необходимой нам пропорции.

Ниже представлен вес стран в International Equity ETF (без США):

Проблема с типичными International Equity ETF заключается в том, что страны взвешиваются по размеру рынка.

На приведенной выше диаграмме показана эта тенденция для Vanguard ETF по состоянию на 3 квартал 2020 года. Вы можете видеть, насколько слабо представлены некоторые развивающиеся страны (выделены красным цветом) по сравнению с их размером экономики и их ростом.

Помните, что на рынке всегда есть причины, по которым распределение происходит именно таким образом. Любое отклонение по определению является активным инвестированием (ps. рынки развивающихся стран также более волатильны).

Где искать текущую рыночную капитализацию: Информационный бюллетень FTSE Russell Index или его эквивалент MSCI показывают текущую рыночную капитализацию развитых и развивающихся стран. Вы можете согласовать распределение активов в своем портфеле с текущей рыночной капитализацией, где:

- США 55%

- Развитые рынки (без США) — 35%

- Развивающиеся рынки — 10%

Распределение активов (акции) в Портфеле №1 соответствует текущей рыночной капитализации. Это распределение является бенчмарком (эталоном).

Пример самостоятельного распределения активов между развитыми и развивающимися рынками в Портфеле №2, как это влияет на структуру портфеля и как это расходится с эталонным распределением:

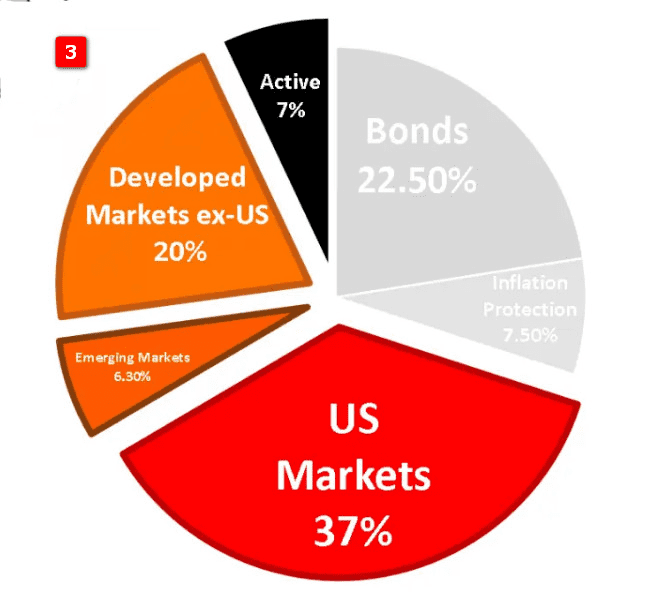

Портфель №3 (Акции)

- Портфель №3 иллюстрирует, что вы можете объединить пассивное и активное инвестирование, т.е. вы сохраняете ядро портфеля в соответствии с лучшими инвестиционными практиками, но при этом можно вносить более тонкие изменения, например: выделение вашей родной страны (на диаграмме это США), определять веса развитых и развивающихся рынков + можно выделить 5-10% на выбор отдельных акций (стокпикинг), применять Value и Growth факторы при выборе активов.

- Всегда помните, что каждый выбор по определению является активным инвестированием, которое после уплаты комиссий имеет более низкую вероятность получения прибыли превышающей рыночную.

Показатели среднегодовой доходности классов активов за последние 20 лет через соответствующие им ETF (2001-2021 гг.):

Последние два десятилетия характеризовались опережающими темпами роста доходности технологического сектора, который является тяжеловесным в структуре индекса S&P 500, т.е. наблюдается перекос в его сторону.

REIT (недвижимость) не всегда можно определить как особый класс активов, его доходность может быть воспроизведена за счет комбинации акций и облигаций, но он остается востребованным и актуальным для многих инвесторов. Вы всегда должны рассматривать фонды недвижимости в сочетании с недвижимостью, которой вы уже владеете (получаете рентный доход). Недвижимость может:

- Обеспечивать стабильные денежные потоки.

- Служить надежной защитой от инфляции.

Показатели среднегодовой доходности по странам за последние 20 лет (2000-2020):

- За последние 20 лет доходность на рынках развитых стран (без США) в основном поступала от дивидендов.

- Выше приведена общая доходность включающая дивиденды. Например, значения французского индекса CAC 40 практически на тех же уровнях что и 20 лет назад, поэтому доходность 3%, которую вы видите на графике, образуется исключительно от дивидендов.

- Развитые рынки (без США) отставали за последние 20 лет.

- Развивающиеся рынки имеют самую высокую доходность, их можно включить в портфель, если вас устраивает их высокая волатильность.

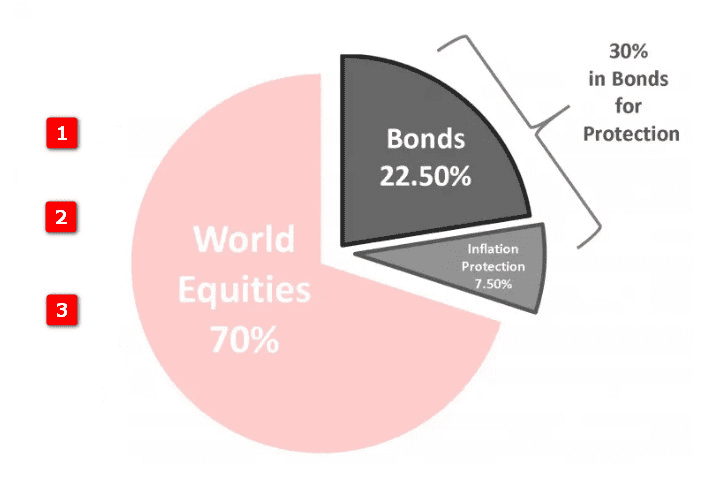

Облигационная часть всех трех портфелей

Общие варианты защиты портфеля

Ключевые активы для защиты портфеля включают традиционные облигации:

- Государственные облигации. В представлении они не нуждаются.

- Фонды смешанных облигаций — сочетание высококачественных корпоративных облигаций и государственных облигаций (либо США, либо весь мир). Глобальные фонды смешанных облигаций намного больше, чем фонды США, но дополнительные выгоды, как правило, незначительны.

Для защиты от инфляции:

- Фонды с защищенными от инфляции облигациями (TIPS) — государственные облигации, обеспечивающие защиту в любой инфляционной среде.

- Золото. В основном оно защищает от гиперинфляции. Стоит отметить, что периоды очень высокой инфляции случаются редко.

Формула 22,5% + 7,5% включает оба элемента защиты.

Все эти элементы будут хеджировать портфель. НО, диверсификаторы вашего портфеля акций работают по-разному в зависимости от среды.

Зачем нужны облигации и защита от инфляции

Среднегодовая доходность за 10-летние периоды (1976-2020)

Традиционные облигации

Вариант №1 — Государственные облигации

- Государственные облигации лучше отреагируют на кризис и позволят вам снизить общую волатильность вашего портфеля и быстро ребалансировать портфель в более дешевые акции, если вы этого захотите.

Вариант №2 — Смешанные облигации

- Государственные облигации имеют более низкую доходность, чем фонды смешанных облигаций, которые включают более высокодоходные ценные бумаги, такие как высококачественные корпоративные облигации.

- Это компромисс между максимальной защитой и доходом. Инвестирование в смешанный фонд (который включает более 50% государственных облигаций) — это хороший баланс.

Защита от инфляции

- Для защиты от инфляции основным активом должны быть защищенные от инфляции облигации (TIPS), торговля которыми началась в 90-х годах. Их можно дополнить золотом в портфеле.

- Обратите внимание, что вы также можете включить свои существующие реальные активы в качестве хеджирования от инфляции (например, недвижимость или бизнес), но помните, что они неликвидны и не позволят вам ребалансировать портфель в более дешевые акции во время кризиса, что является одной из основных функций облигаций в портфеле.

Руководство по защите от инфляции

Вариант №1 — Облигации с защитой от инфляции

- Для этих облигаций номинальная стоимость и купон корректируются с учетом инфляции.

- Для казначейских ценных бумаг, защищенных от инфляции, реальная доходность может быть такой же, как и для обычных казначейских ценных бумаг, но они не будут так же реагировать на инфляцию / дефляцию.

- TIPS защитят вас от инфляции, но будут хуже, чем Tresuries, если инфляция окажется ниже ожидаемой.

- TIPS имеют относительно короткую историю и впервые выпущены в 1997 году. Рынок относительно невелик по сравнению с казначейскими облигациями и может быть более неликвидным, что влияет на цены в периоды стресса.

Вариант №2 — Золото

- Помните, что золото хоть и считается убежищем, само по себе оно является очень волатильным активом.

- Добавление небольшого распределения к золоту имеет смысл, даже если оно не приносит дохода, поскольку оно очень чувствительно к высокой инфляции, но несколько непоследовательно, если инфляция умеренная.

- На приведенной выше диаграмме показана среднегодовая доходность за предыдущий 10-летний период (т.е. одна точка — это среднегодовая доходность, которая была получена на момент выхода, например, 14% в 1987 году после инвестирования за 10 лет до этого, т.е. в 1977 году).

- Золото показало более низкую общую доходность, но обеспечило лучшую защиту от убытков в случае периода сильного стресса.

Что можно ожидать. Симуляция сценариев

Без потерь при владении более 7 лет

Основываясь на исторических данных, увеличение временного горизонта увеличивает ваши шансы на положительный результат. Например, Портфель №2 (с 5% — ным уклоном в сторону развивающихся стран) с формулой 70% акции + 22.5% облигации + 7.5% золото не понес никаких потерь с 1976 года при условии его удержания более 7 лет.

Вероятность убытков, основанная на периоде владения (1976-2020 гг.):

Поведение портфеля на разных временных диапазонах

Портфель №2 = 70% Акции + 22.5% Облигации + 7.5% Золото:

- Обеспечил бы среднегодовую доходность 9,2% с 1976 г.

- Испытал бы наихудший сценарий положительной 2% среднегодовой доходности, если бы удерживался в течение 10 лет.

- Тот же самый портфель мог бы иметь годовую потерю в 1% в наихудшем сценарии, если бы удерживался в течение 5 лет вместо 10 лет.

- Если бы временной горизонт был увеличен до 20 лет, то минимальная годовая доходность в наихудшем сценарии составила бы положительные 5% годовых.

- Приведенный ниже график показывает, что в некоторых сценариях была зафиксирована исключительная годовая доходность, выраженная двузначными числами.

Среднегодовая доходность (в кружке) и диапазоны годовой доходности для разных временных интервалах (1976-2019):

Почему бы не выбрать лучший портфель по историческим тестам

- Потому как инвестирование 100% портфеля (речь о части портфеля приходящейся на акции) в акции США — это оптимизация портфеля под прошлые результаты.

- Из приведенного выше графика видно, что волатильность глобального портфеля исторически снижалась по сравнению с рынком США.

- Экономика США доминировала в мире после Второй мировой войны — это, вполне возможно, изменится в течение следующих 30 лет. Хотя акции США превзошли показатели развитых и развивающихся рынков, это далеко не гарантировано в долгосрочной перспективе, ведь есть Китай и Индия.

- Облигации принесли 6,8% с 1976 года — это не повторится в ближайшей перспективе и это нужно учитывать.

Заключение

Придерживайтесь своей долгосрочной инвестиционной стратегии. Выбирайте подходящий для вас вариант. Помните, что «простой портфель» — это не значит «плохой портфель».

Глобальные ETFs без США:

- MSCI ACWI IMI ex-US – iShares Core MSCI Total International Stock ETF (IXUS)

- MSCI ACWI ex-US – iShares MSCI ACWI ex U.S. ETF (ACWX)

- MSCI ACWI ex-US – SPDR ACWI ex U.S. ETF (CWI)

- FTSE Global ex-US All Cap – Vanguard Total International Stock ETF (VXUS)

Развитые рынки ETFs (Без США):

- MSCI EAFE IMI (DM ex-US) – iShares Core MSCI EAFE ETF (IEFA)

- FTSE Developed All Cap ex-US – Vanguard Developed Markets ETF (VEA)

- FTSE Developed ex-US – Schwab International Equity ETF (SCHF)

Развивающиеся рынки ETFs:

- FTSE EM All Cap – Vanguard Emerging Markets ETF (VWO)

- MSCI EM – iShares Emerging Markets ETF (EEM)

- MSCI EM IMI – iShares Core (MSCI IMI) Emerging Markets ETF (IEMG)

В посте использованы материалы за авторством Raph Antoine (CFA)