Что является самым важным при построении богатства? Наиболее распространенные ответы, которые вы могли встречать, выглядят приблизительно так:

- самым важным является то, во что вы инвестируете;

- самым важным является то, когда вы начали инвестировать;

- ваш успех определяет образ мышления.

Все это, безусловно, имеет значение, но лучшим показателем того, сможет ли человек сформировать капитал, является его доход. А уже потом распределение активов, знания в области инвестиций и финансовые цели. Если вам известен доход человека, то это скажет о его способности построить богатство гораздо больше, чем что-либо еще.

Но как же расходы? Естественно, что есть множество людей, которые имели очень высокие доходы, но в последствии все равно разорились. Доходы не является достаточным условием для создания богатства, но для большинства людей они является необходимым условием.

Другими словами, высокий доход сам по себе не сделает вас богатым, но почти каждый состоятельный человек имел высокий доход.

Есть ли шанс имея небольшой доход сформировать существенный капитал? В книге Моргана Хаузела «Психология денег» приводится пример Рональда Рида, работника автозаправочной станции и по совместительству уборщика, который оставил после себя 8 млн. долл. Кстати, умер Рид в возрасте 92 лет. Для повторения его «успеха» потребуется сочетание крайней бережливости (скорее даже скупости) и очень длинного временного горизонта.

Рид инвестировал в течение 69 лет, за это время доходность американских акций составила 6,7% в год (с учетом дивидендов и поправки на инфляцию). Если предположить, что Рид корректировал свои ежемесячные взносы с учетом инфляции, то, начиная с 1946 г., ему нужно было инвестировать в американские акции 40 долл. в месяц, чтобы к 2014 г. иметь 8 млн. долл. 40 долл. в месяц может показаться малой суммой, но в 1946 г. средний доход составлял около 100 долл. в месяц.

Это означает, что для создания своего богатства Риду требовалась норма сбережений 40%+ в течение 69 лет, и при этом его доходность соответствовала общей доходности рынка. В теории это может показаться простым, но на практике это невероятно сложно.

Как бы вы на это ни посмотрели, история Рональда Рида демонстрирует, что для построения богатства без высокого дохода необходимо быть исключением из правил по целому ряду параметров. Для того, чтобы создать столь большое состояние, необходим длинный временной горизонт, очень низкие расходы, более высокая производительность инвестиций… или смесь всех этих трех факторов.

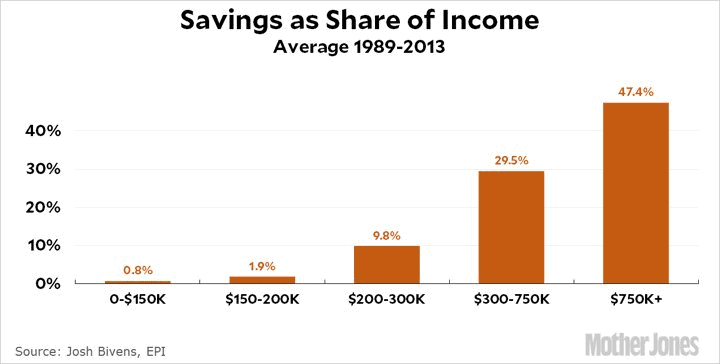

Но есть гораздо более простой путь — найти способы увеличить свой доход. В конце концов, уровень дохода имеет более высокую корреляцию с нормой сбережений, чем любой другой показатель. Как видно из приведенной ниже диаграммы (данные по США), люди с более высокими доходами сберегают больше (в среднем), чем люди с более низкими доходами:

Однако, это не единственный источник данных демонстрирующий подобную закономерность. Аналогичную положительную связь между доходом и нормой сбережений можно обнаружить в обзоре потребительских расходов (CEX), исследовании динамики доходов (PSID) и обзоре потребительских финансов (SCF). Это хорошо видно на рисунке ниже, где показана норма сбережений в зависимости от уровня дохода (данные CEX выделены красным цветом):

Изучив каждый источник данных, можно придти к выводу:

Результаты свидетельствуют, что уровень сбережений растет с увеличением дохода в течение жизни среди домохозяйств трудоспособного возраста.

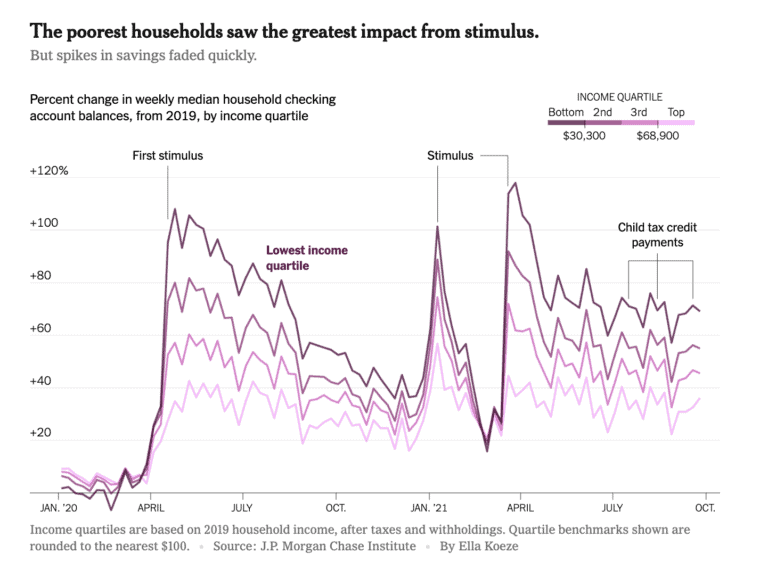

Если вы все еще не уверены в этом, то обратите внимание на результаты анализа, проведенного газетой New York Times, согласно которым домохозяйства с самыми низкими доходами в США получили наибольший прирост остатков на своих расчетных счетах (на самом деле ничего удивительного) сразу после рассылки стимулирующих чеков COVID-19:

Когда люди получают больше денег, то они способны больше сберегать. Это подтверждается и анекдотическими примером… В статье NYT женщина с низким уровнем дохода, получившая стимулирующие выплаты, сказала следующее: «Это самые большие деньги, которые я когда-либо видела на своем банковском счете». Ее опыт повторяет опыт миллионов американцев, получивших федеральные стимулирующие чеки, благодаря которым уровень бедности снизился на самую большую величину за последние пять десятилетий. Может показаться очевидным, что самый простой способ заставить людей откладывать больше денег — это дать им больше денег или «заставить» заработать. Первый вариант понравится всем, но второй на самом деле лучше, но вот он нравится уже далеко не всем).

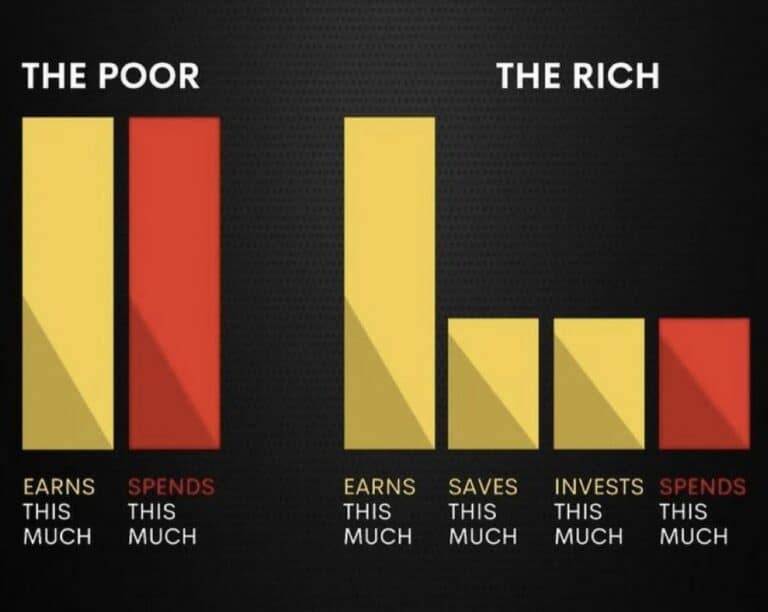

И напоследок, хотелось бы упомянуть по-настоящему вредные «картинки из интернета», наподобие этой:

Такая «инфографика» — это манипуляция. Почему? Потому как она предполагает, что богатые и бедные зарабатывают одинаково много, но бедные просто не могут контролировать свои расходы. Закладывается посыл, что у бедных людей есть проблемы с поведением, в то время, как на самом деле, у них есть проблемы с доходами, это их основные проблемы. Такие «картинки» вредны, так как укрепляют ложные убеждения о том, что нужно «думать о своем пути к богатству», а не о каких-то там доходах.

На этом и манипулирует индустрия личных финансов. Она не говорит о доходах, потому что легче свалить вину на «проблему расходов». Гораздо проще демонизировать «траты на кофе», чем поднимать и обсуждать «проблему доходов».

Доход имеет значение для всех. Он важен для молодых и бедных. И даже для богатых людей, которые сегодня могут получать отдачу (доход) от своих инвестиций благодаря деньгам, которые они заработали (сберегли) в прошлом.

Доход — это основа основ, на нем строится богатство большинства людей. Это не означает, что распределение активов не имеет значения или что формировать правильный образ мышления бесполезно, просто ваш доход имеет большее значение.

Поэтому, если вы действительно хотите добиться финансового успеха, вам нужно ориентироваться в первую очередь на доход (зарплату) и только потом на портфель. И еще один совет юным или начинающим инвесторам: не спешите «затолкнуть в портфель» последние деньги, которые вы можете инвестировать «в себя» и в перспективе повысить свой доход как специалиста. Отдача от подобных инвестиций на начальном этапе будет куда выше рыночной доходности.

*В посте использованы материалы Ника Маджиулли, Мэта Бусигина, Петера Гросса