- Кому нужны рейтинги

- Инвесторы

- Эмитенты

- Компании и финансовые институты

- Кто платит за кредитные рейтинги

- Схема «платит эмитент»

- Схема «платят подписчики»

- Как агентства избегают конфликта интересов, когда им платит эмитент

- Что из себя представляют рейтинговые шкалы на примере Fitch и S&P

- Долговые обязательства инвестиционной и неинвестиционной категорий

- Как рейтингуются эмитенты и долговые обязательства

- Рейтинг эмитентов

- Рейтинг долговых обязательств

Кому нужны рейтинги

Инвесторы

Чаще всего кредитные рейтинги используют инвесторы, которым они помогают оценивать кредитный риск и сравнивать различных эмитентов и различные долговые обязательства при принятии инвестиционных решений и управлении портфелями. Так, некоторые инвесторы могут использовать кредитные рейтинги при оценке целесообразности покупки государственных или корпоративных облигаций с учетом собственной готовности к принятию рисков. Для институциональных инвесторов, в том числе для паевых инвестиционных фондов, пенсионных фондов, банков и страховых компаний, кредитные рейтинги являются хорошим дополнением к их собственному кредитному анализу тех или иных долговых инструментов. Кроме того, с помощью кредитных рейтингов институциональные инвесторы могут устанавливать пороговые значения кредитного риска и формулировать свои инвестиционные правила. Рейтинг может использоваться как индикатор кредитного качества, однако инвесторам следует учитывать различные факторы, в том числе результаты собственного анализа.

Эмитенты

Для таких эмитентов, как компании, финансовые институты, правительства, регионы, города и муниципалитеты, кредитные рейтинги — это мнение независимых специалистов об их кредитоспособности, а также о кредитном качестве их долговых обязательств. Кроме того, эмитенты могут использовать кредитные рейтинги для информирования участников рынка об относительном кредитном качестве своих долговых обязательств, тем самым увеличивая число потенциальных инвесторов. Также кредитные рейтинги помогают эмитентам определиться с процентной ставкой, которую можно предложить по новым выпускам долговых обязательств. Как правило, чем выше кредитоспособность эмитента (кредитное качество долгового обязательства), тем ниже предлагаемая инвесторам процентная ставка. И, наоборот, эмитент с более низкой кредитоспособностью, как правило, вынужден назначать более высокую процентную ставку, чтобы компенсировать повышенный кредитный риск, принимаемый инвесторами.

Компании и финансовые институты

Компании и финансовые институты, особенно занимающиеся сделками, «чувствительными» к кредитным рискам, могут использовать кредитные рейтинги для оценки риска контрагента (риска неисполнения контрагентом финансовых обязательств). Необходимость оценки такого риска может возникнуть у компании при рассмотрении вопроса о целесообразности предоставления кредита определенной организации или при выборе компании, которая могла бы стать гарантом погашения долгового обязательства в случае дефолта эмитента. Таким образом, мнение рейтингового агентства об уровне риска контрагента может помочь компании в анализе рисков, которым она подвергается, вступая в сделку с финансовой организацией, то есть согласившись принять определенные финансовые обязательства, а также в оценке жизнеспособности потенциального партнерства или иной формы делового сотрудничества.

Кто платит за кредитные рейтинги

Как правило, рейтинговые агентства получают плату за свои услуги либо от эмитента, подавшего заявку на присвоение рейтинга, либо от подписчиков (пользователей информационных ресурсов агентства), которые получают информацию о присваиваемых рейтингах вместе с отчетами аналитиков, обосновывающими рейтинговые решения.

Схема «платит эмитент»

В рамках этой схемы рейтинговое агентство получает от эмитентов вознаграждение за процесс подготовки и мониторинга рейтинга. Иногда при проведении анализа агентства получают от эмитентов конфиденциальную информацию и учитывают ее при определении рейтинга. Для рейтинговых агентств плата, взимаемая с подписчиков, — не единственный источник доходов, поэтому агентства могут публиковать сведения о рейтингах в общедоступных и бесплатных источниках информации.

Схема «платят подписчики»

Рейтинговые агентства, пользующиеся этой схемой, взимают с инвесторов и других участников рынка плату за доступ к информации о рейтингах. Критики утверждают, что эта схема, как и модель «платит эмитент», может обусловить конфликт интересов, так как организации, которые платят за рейтинг (в данном случае — инвесторы), могут попытаться повлиять на оценку рейтингового агентства. Кроме того, критики данной схемы считают, что получить информацию о рейтингах могут только подписчики, оплатившие услуги. Поскольку основную часть подписчиков составляют институциональные инвесторы, то менее крупные инвесторы, в том числе физические лица, лишаются, по их мнению, доступа к этой информации. Можно также услышать, что рейтинговые агентства, использующие схему «платят подписчики», ограничивают себе доступ к эмитентам. Информация, предоставляемая менеджментом, может быть полезна для определения «прогностической» составляющей рейтингов.

Как агентства избегают конфликта интересов, когда им платит эмитент

Существует строгое распределение функциональных обязанностей между сотрудниками, одни из которых обсуждают с клиентом условия присвоения рейтинга, а другие проводят кредитный анализ и формируют мнение о кредитоспособности эмитента. Это похоже на ситуацию в медийном бизнесе, когда редакция газеты разделяет свой персонал на «пишущий» и занимающийся размещением рекламы, поскольку иногда приходится писать о компаниях, с которых она берет плату за рекламу. Кроме того, во избежание конфликта интересов агентство установило четкие правила и процедуры и принимает меры по повышению прозрачности и общедоступности критериев присвоения рейтингов.

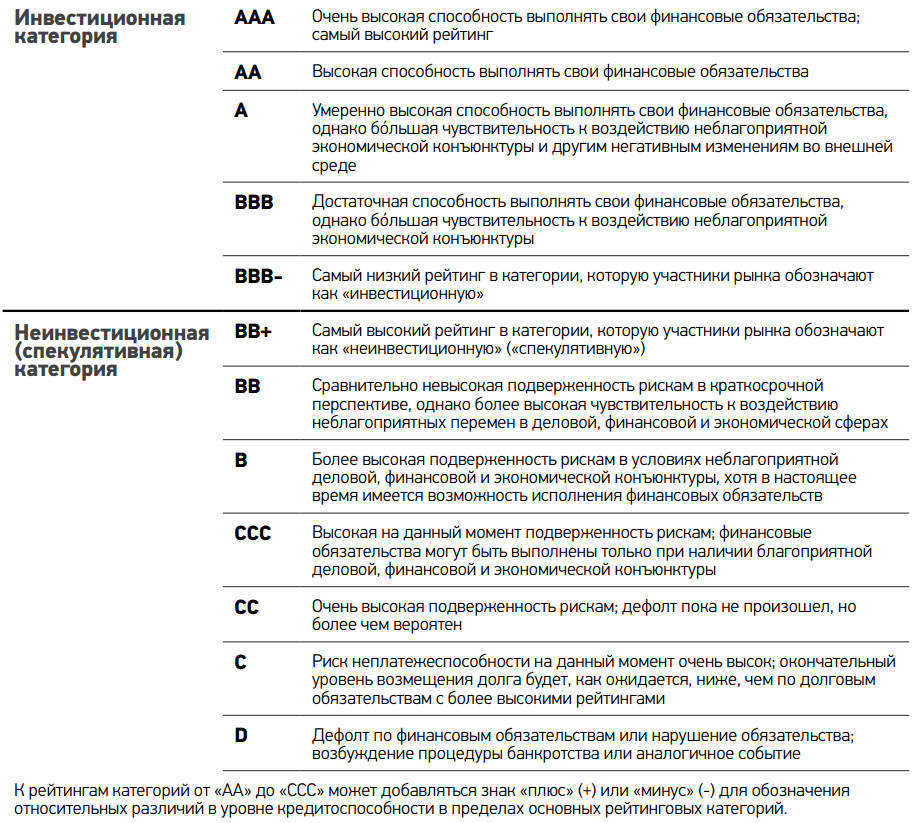

Что из себя представляют рейтинговые шкалы на примере Fitch и S&P

Символы, используемые Fitch и Standard & Poor’s для обозначения кредитных рейтингов, — это простой и эффективный способ передачи информации о кредитоспособности эмитентов или кредитном качестве долговых обязательств. Международная рейтинговая шкала служит основой для относительной оценки кредитного риска, которому подвергаются эмитенты долговых обязательств и долговые обязательства во всем мире.

Долговые обязательства инвестиционной и неинвестиционной категорий

Ранее термин «инвестиционная категория» относился к облигациям и другим долговым ценным бумагам, являющимся, по мнению органов регулирования банковской деятельности и участников рынка, подходящими инвестиционными инструментами для финансовых организаций. В настоящее время этот термин широко используется также для обозначения рейтингов эмитентов и долговых обязательств с относительно высокими кредитными характеристиками. Термин «неинвестиционный», или «спекулятивный», как правило, относится к ценным бумагам, эмитент которых на сегодняшний день способен выполнять свои финансовые обязательства, но сталкивается со значительной неопределенностью (связанной, например, с возможностью ухудшения деловой и финансовой конъюнктуры), способной негативно повлиять на уровень кредитного риска. Если эмитент или долговое обязательство имеют долгосрочный кредитный рейтинг «ВВВ-» и выше, то регулирующие органы и участники рынка относят его к «инвестиционной» категории. Если же рейтинг ниже «ВВВ-», то его обычно относят к «неинвестиционной» категории.

Как рейтингуются эмитенты и долговые обязательства

Рейтинг эмитентов

Чтобы определить кредитоспособность эмитента, агентству необходимо оценить его способность и готовность выполнять финансовые обязательства в соответствии с условиями выпуска этих обязательств. Чтобы сформировать адекватное рейтинговое мнение, агентство изучает самые разные финансово-экономические характеристики, способные повлиять на своевременность выполнения долговых обязательств эмитента. Кроме того, анализируются специфические факторы риска, которым эмитенты подвергаются в силу особенностей своей деятельности. Например, в ходе кредитного анализа компании аналитики, как правило, изучают множество финансовых и нефинансовых характеристик, в том числе важнейшие показатели эффективности, экономические, регулятивные и политические факторы, особенности практики менеджмента и корпоративного управления, а также конкурентоспособность компании. При определении рейтинга суверенного эмитента (национального правительства) основное внимание может уделяться вопросам налогово-бюджетной политики,

экономическим показателям, стабильности денежно-кредитной политики и эффективности государственных институтов. При анализе кредитоспособности эмитентов, имеющих высокие кредитные рейтинги, агентство изучает ожидаемые циклические спады и подъемы деловой активности, включая факторы, относящиеся как к конкретной отрасли, так и к экономике в целом. Продолжительность и глубина фаз делового цикла могут существенно варьироваться, поэтому точно определить их

влияние на кредитоспособность непросто.

Рейтинг долговых обязательств

Для оценки кредитного качества конкретных долговых обязательств (например, корпоративных или муниципальных облигаций) и вероятности дефолта по ним агентство, помимо прочего, обычно использует информацию, полученную от эмитента и из других источников. При определении рейтингов корпоративных и муниципальных облигаций рейтинговые агентства, как правило, сначала оценивают кредитоспособность эмитента и только потом — кредитное качество данного обязательства.

В ходе кредитного анализа специалисты агентства изучают, в частности, следующие особенности долгового обязательства:

- условия выпуска долгового обязательства и (если это применимо) его структуру;

- приоритетность данного долгового обязательства с точки зрения очередности удовлетворения требований кредиторов в случае дефолта в сравнении с другими обязательствами данного эмитента;

- наличие внешней поддержки или механизмов повышения кредитного качества, например аккредитивов, гарантий, страховых полисов, обеспечения (залога). Эти механизмы могут служить своего рода «подушкой безопасности», ограничивающей потенциальные кредитные риски, связанные с данным обязательством.

В статье описаны лучшие международные практики ведущих рейтинговых агентств. Естественно, что на национальном уровне подходы могут отличаться. Касаемо Беларуси, BIK Ratings – это первое и в настоящее время единственное рейтинговое агентство в Республике Беларусь. С рейтингами, присвоенными белорусским эмитентам и соответствующей методологией, Вы можете ознакомиться по ссылке.