- 4 части классического портфеля

- Основная цель стратегии

- Принципы построения

- Количественный анализ

- Аналитика каждого инструмента проводится в следующих направлениях:

- Анализ экономики товара или актива

- I. Межтоварные спреды

- Риск-менеджмент

- II. Портфель US Волатильности (VX / VIX Futures)

- Бэктесты

- III. Портфель энергетических стратегий

- Бэктесты

- IV. Дистресс-активы

- Рискменеджмент

- Бэктест и Результаты торговли

- V. Погодная модель – дополнение к межтоварной и энерджи моделям

- Климатическая аналитика

- Эквити всего портфеля стратегий, его частей и S&P

- Структура портфеля

- Важно

- Примеры сделок по US Волатильности

- Примеры сделок по Энерджи

- Примеры сделок по Межтоварным спредам

- Примеры сделок по Дистресс-активам

- О нас

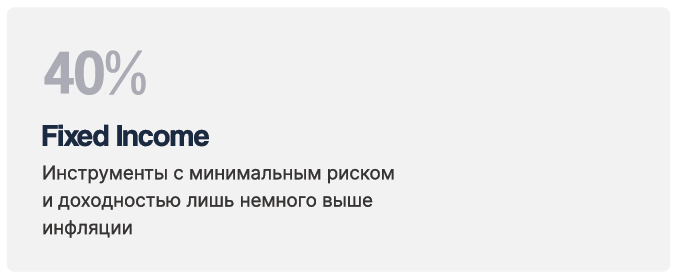

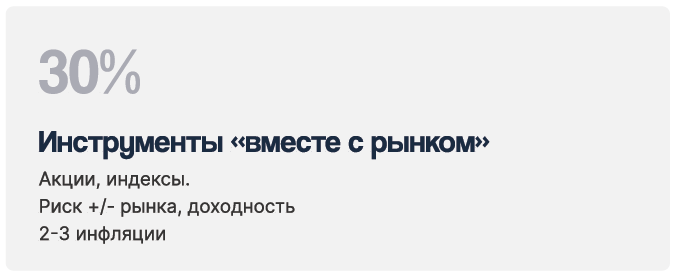

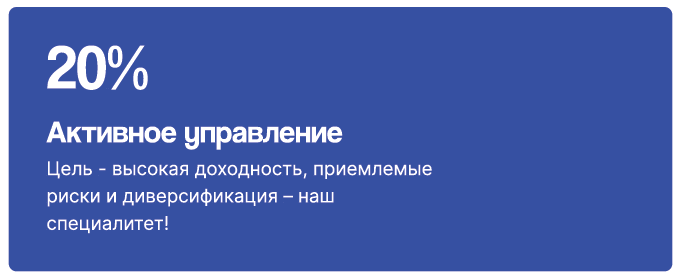

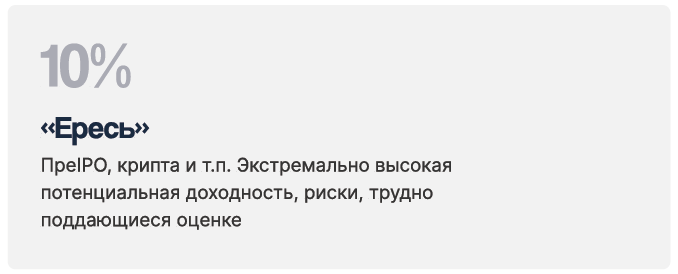

4 части классического портфеля

Основная цель стратегии

«Присадка, поднимающая октановое число» — Улучшение широкого инвестиционного портфеля клиента

Принципы построения

- Стратегия должна быть «ортогональной» к классическим частям портфеля – повышать диверсификацию портфеля, улучшать его стабильность и коэффициенты, такие как Шарп, Кальмар, Сортино.

- Стратегия желательно должна быть «антихрупкой» — в моменты серьезных кризисов не просто не «идти в ногу» со всем рынком, а наоборот показывать лучший перфоманс, чем даже в спокойное время.

- Части стратегии должны дополнять не только широкий портфель, но и друг друга. По возможности Quantimental: Quantitative + Fundamental – сочетать устойчивость фундаментально подтвержденных стратегий и точность количественного анализа.

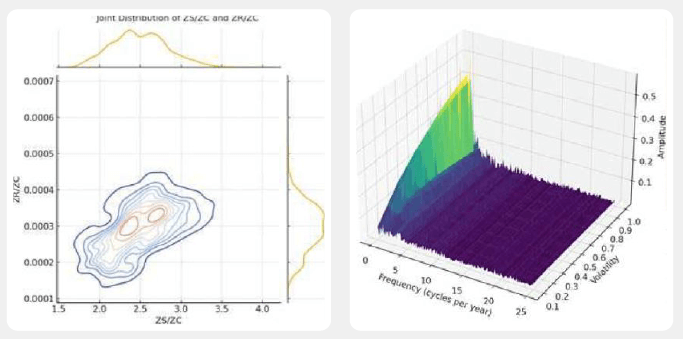

Количественный анализ

Аналитика каждого инструмента проводится в следующих направлениях:

- Оценка потенциального изменения распределения цены.

- Оценка условных распределений инструментов друг от друга.

- Оценка амплитудно-частотной характеристики инструмента.

- Оценка затрат/прибыли от ролл-оверов.

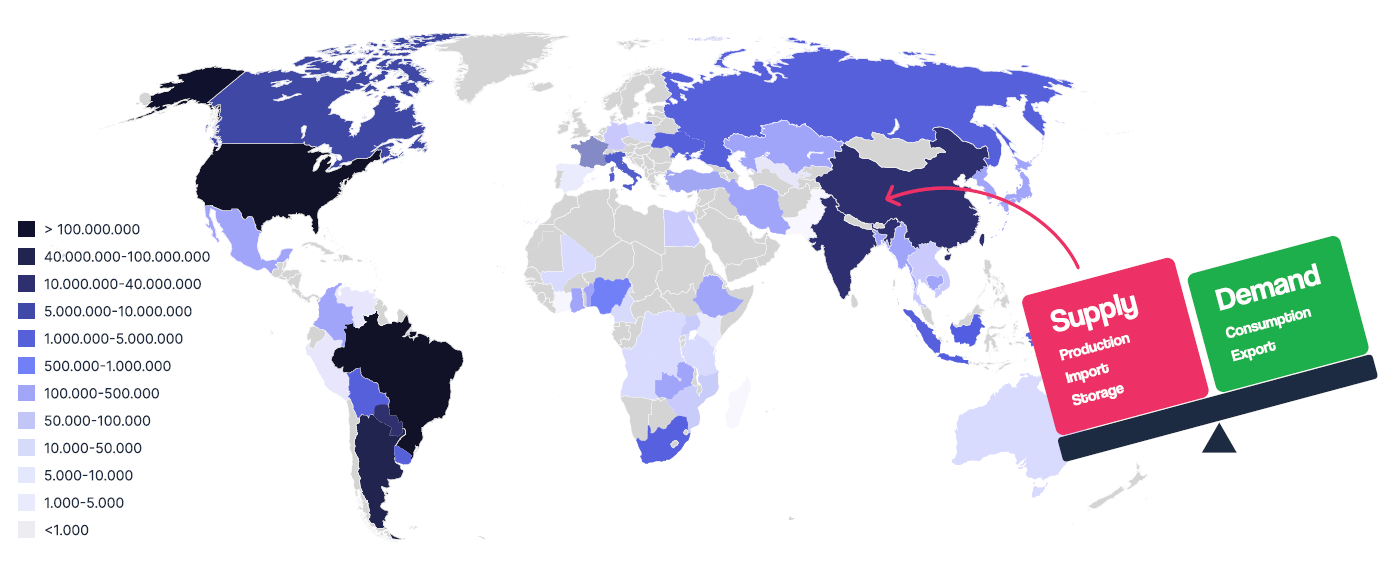

Анализ экономики товара или актива

Торгуя товарами невозможно не обращать внимание на базовую экономику: спрос, предложение, импорт, экспорт, запасы, ограничения торговли и логистики. Мы отслеживаем данные параметры по разным странам в зависимости от товара. Например, для кофе наибольшее внимание уделяется Бразилии и Вьетнаму, а для Сои – США, Бразилии, Аргентине, Китаю и Индии.

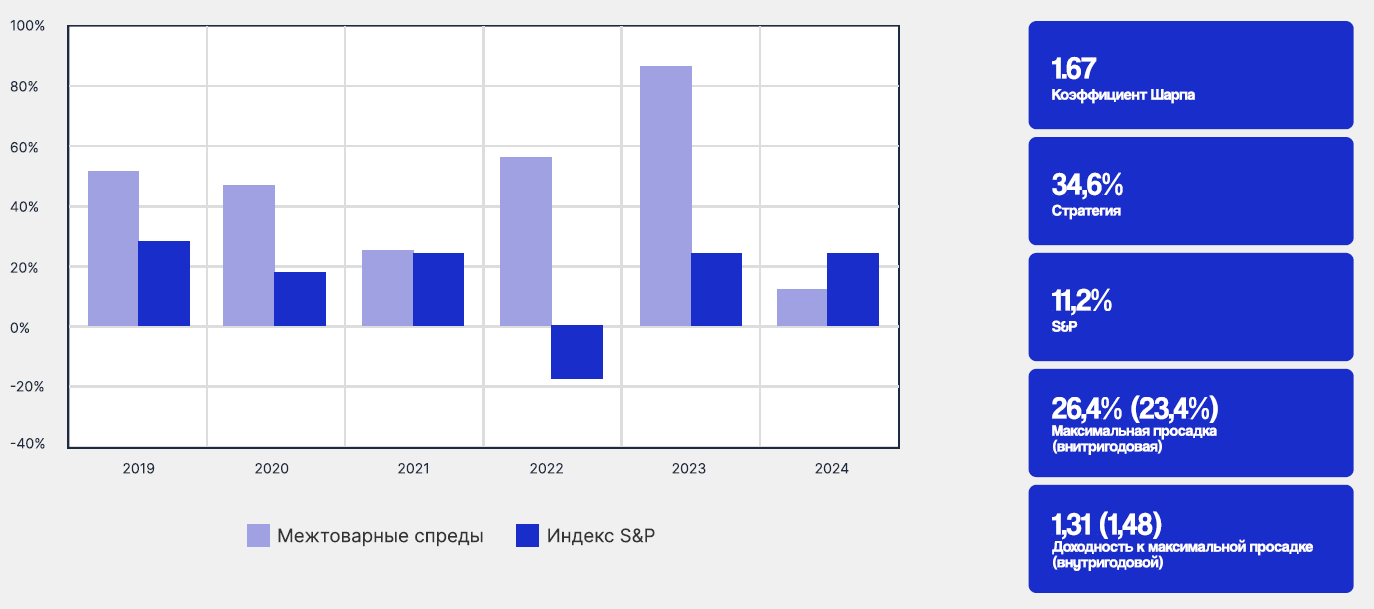

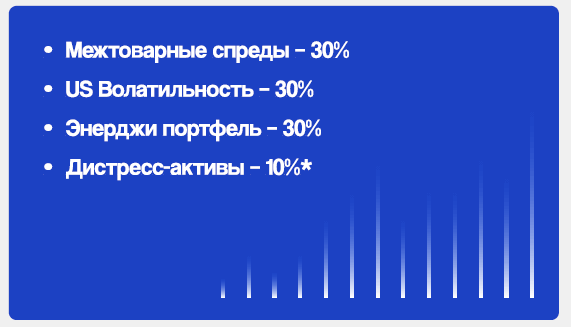

I. Межтоварные спреды

Риск-менеджмент

- Диверсификация: Широкая диверсификация (в портфеле торгуется множество товаров из разных уголков мира) помогает распределить риски и снизить влияние волатильности на любом отдельном товаре.

- Глубокая история данных: Для тестирования стратегий и анализа рисков используется история котировок с 1970-х годов, что обеспечивает надёжность стратегии в различных фазах экономического цикла.

- Динамическая оценка рисков: Мы используем автоматизированные протоколы для мониторинга и управления рисками. Динамическая оценка рисков позволяет эффективно и своевременно реагировать на изменения рыночных условий.

- Пристальное внимание к «хвостовым» событиям: Значительная часть нашей торговой стратегии связана с работой в зоне редких, так называемых «хвостовых» событий. В то время, как многие участники рынка несут убытки при реализации аномальных состояний рынка, мы только начинаем набирать позиции. Но также наш подход требует корректной оценки рисков ухудшения ситуации относительно текущего хвостового событий.

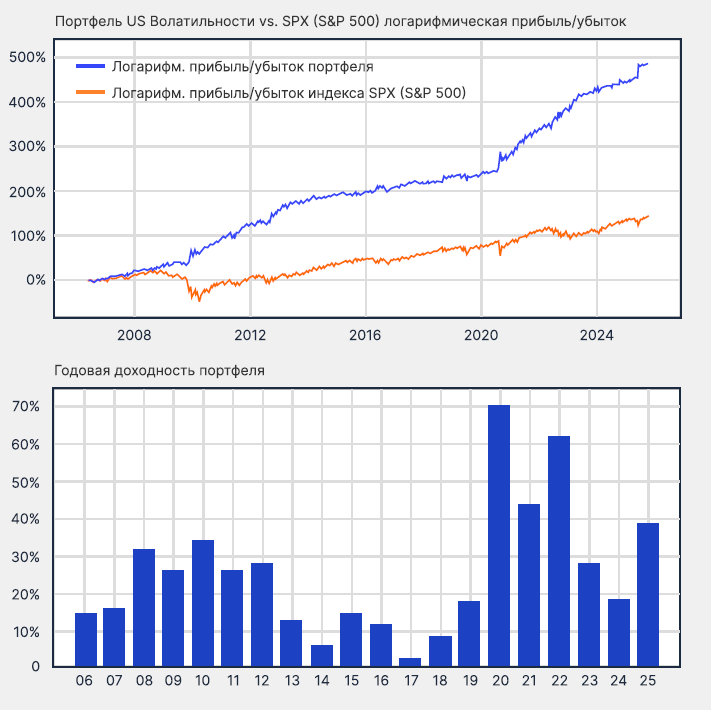

II. Портфель US Волатильности (VX / VIX Futures)

Портфель основанный на торговле фьючерсами на индекс волатильности VIX (тикер VX). Цель — зарабатывать на колебаниях волатильности, сохраняя низкую зависимость от направления рынка и сбалансированный риск/доходность.

- Сезонные количественные стратегии: В спокойные периоды используем устойчивую сезонность VIX — как внутригoдовую, так и внутринедельную на календарных спредах 1–3 VX.

- Отлавливание спайков волатильности: В моменты сильных движений рынка направленная торговля на VX, извлекающая прибыль и из краткосрочных всплесков волатильности и из их последующего отката.

- Выкуп просадок базового актива: Количественная модель на основе исторической волатильности (HV) для покупки фьючерсов на S&P 500, Nasdaq и золота во время резких просадок рынка.

- Количественная торговля на основе макро-индексов безработицы (CCSA) и ISM Manufacturing PMI, спреды доходностей бондов: Оценка экономического роста, Quantimental составляющая.

Бэктесты

Метрики:

(в скобках указано при расчете с 2020 года)

- Средняя доходность за год — 25% (43%)

- Максимальная просадка — 20% (20%)

- Sharpe ratio = 1.5 (1.8)

- Calmar = 1.3 (5.2)

- VaR(95) = 7.5%

- VaR(99) = 14.5%

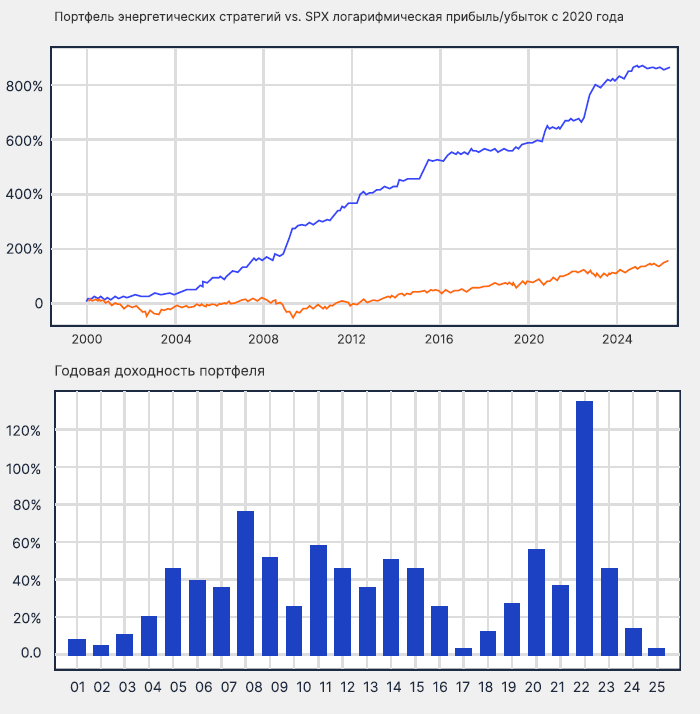

III. Портфель энергетических стратегий

Quantimental торговля фьючерсами энергетического сектора — нефть, газ, мазут, бензин. Стратегии охватывают разные стадии цепочки — транспортировку, хранение и переработку. Низкая или отрицательная корреляции между стратегиями => доходность и снижение рисков.

- Календарные спреды на нефть по уровню заполненности хранилищ: Реплицируется позиция реальных хранилищ: покупаются дальние фьючерсы и продаются ближние. Управление позицией зависит от загрузки хранилищ и фазы рынка.

- Арбитраж WTI–Brent: Вместо прямого межтоварного спреда используется арбитраж календарных спредов по каждой марке нефти. Это снижает влияние геополитических факторов и повышает устойчивость стратегии.

- Крэк-спред (нефть–бензин–мазут): Модели анализируют взаимосвязь цен и прибыльность нефтепереработки в разных экономических фазах. Применяется динамическое хеджирование при ухудшении рыночных условий.

- Внутридневная торговля: Алгоритмы краткосрочной торговли межтоварными спредами и направленными позициями работают независимо от дневных моделей, повышая диверсификацию без снижения доходности.

Бэктесты

Метрики:

(в скобках указано при расчете с 2020 года)

- Средняя доходность за год – 35.8% (44.6%)

- Максимальная просадка – 23.8% (23.8%)

- Sharpe ratio = 1.77 (1.91)

- Calmar = 1.5 (1.87)

- VaR(95) = 11.1% (14.6%)

- VaR(99) = 14.8% (15.9%)

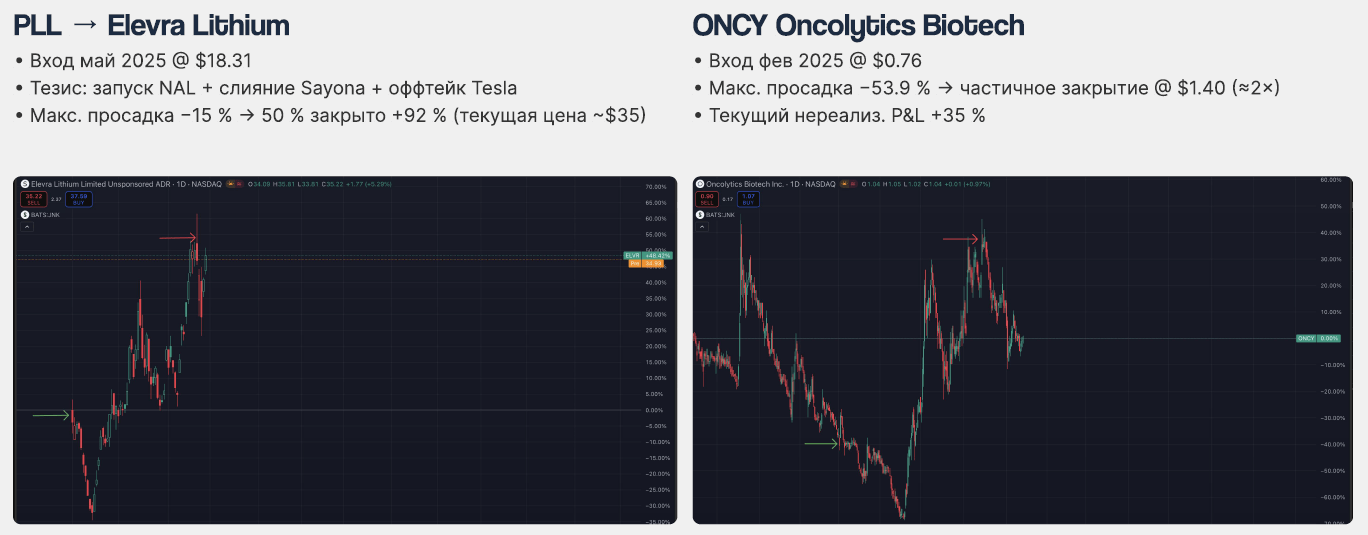

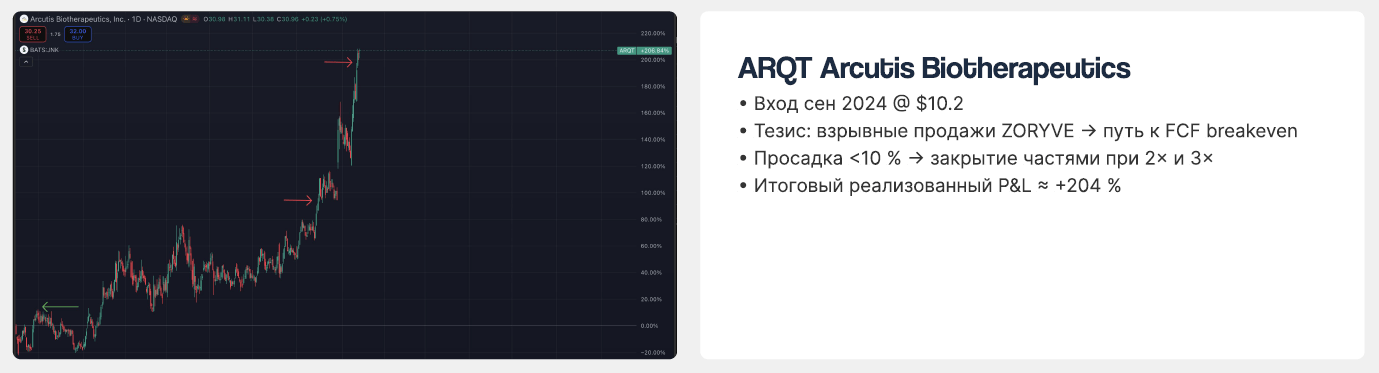

IV. Дистресс-активы

- Стратегия: Мы формируем портфель из акций компаний, чья стоимость значительно упала, но которые имеют потенциал восстановления. Такие вложения несут высокий риск, однако даже частичное восстановление котировок способно принести сотни процентов прибыли, а возвращение к прежним уровням — тысячи.

- Equity as an Option: Каждая акция рассматривается как опцион, срок действия которого определяется финансовым запасом прочности компании (cash runway). Этот запас задает время, в течение которого возможно восстановление. Он не может уменьшаться сам по себе, но может быть существенно продлён за счёт стратегических шагов — рефинансирования или операционных улучшений.

*Временной запас (runway) рассчитывается для каждой компании в портфеле на ежеквартальной основе.

**Рассчитано на основе бэктестов, проведённых в аналогичных рыночных условиях

Рискменеджмент

- Риски / прибыль: Мы учитываем возможность полного обесценивания отдельных активов, однако асимметрия стратегии обеспечивает, что прибыль от успешных инвестиций многократно перекрывает эти потери.

- Состав портфеля: Портфель диверсифицирован и включает более 18 компаний из биотехнологического, энергетического и технологического секторов. Несмотря на слабые текущие показатели, они выбраны за счёт сильных потенциалов роста. Портфель пересматривается и балансируется ежемесячно с учётом рыночных изменений.

- Динамическое прогнозирование: Оценки и прогнозы строятся на кредитных моделях и DCF-анализе, аналогичных тем, что применяют банки и инвестиционные фонды. Это позволяет объективно определять сценарии восстановления и целевые цены.

- Ребалансировка: Доля каждого актива ограничена 10%. Перераспределение позиций осуществляется на основе прогнозов и рыночной динамики. Средний срок удержания превышает 12 месяцев, отражая временные рамки восстановления компаний.

Бэктест и Результаты торговли

Сектора

- 2010 — 2012: Banking / Financial + IT

- 2013 — 2016: Energy

- 2016 — 2018: Consumer products

- 2018 — 2021: Pharma / Biotechnology

- 2021 – now: Pharma / Biotechnology+

(литий, уран, софт)

Метрики

- Доходность за последний год – 24%

- Историческая доходность на бэктесте – 53%

- Исторический (на бэктесте) и реальный шарп – порядка 0.3

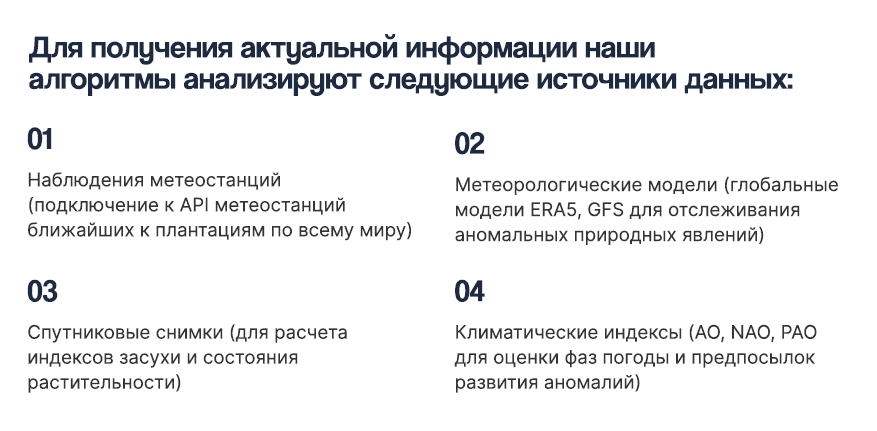

V. Погодная модель – дополнение к межтоварной и энерджи моделям

- Межтоварная стратегия: Колониальные товары (кофе, какао), зерновые, производство мяса – регулярно ощущают на себе результаты внезапных погодных событий, таких как заморозки, засухи и ураганы. Отслеживание погодных событий и быстрое реагирование позволяет существенно снизить возможные негативные последствия, а иногда и неожиданно заработать.

- Энерджи стратегия: Прогнозирование цен газа и мазута на основе климатических и метеоданных. Изменения в прогнозах погоды мгновенно отражаются на спросе и предложении, создавая торговые возможности.

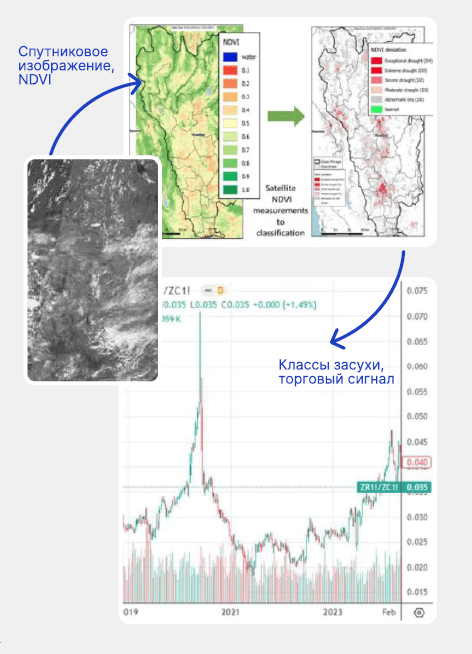

Климатическая аналитика

Погода оказывает огромное влияние на большинство товаров: засухи, наводнения, заморозки и прочие явления могут приводить к росту товара на десятки и сотни процентов.

Награда Global Finance: The Innovators 2025

Погодная модель уже получила международное признание — она стала лауреатом премии Global Finance: The Innovators 2025 в категории Top Innovations in Finance 2025 — Western Europe

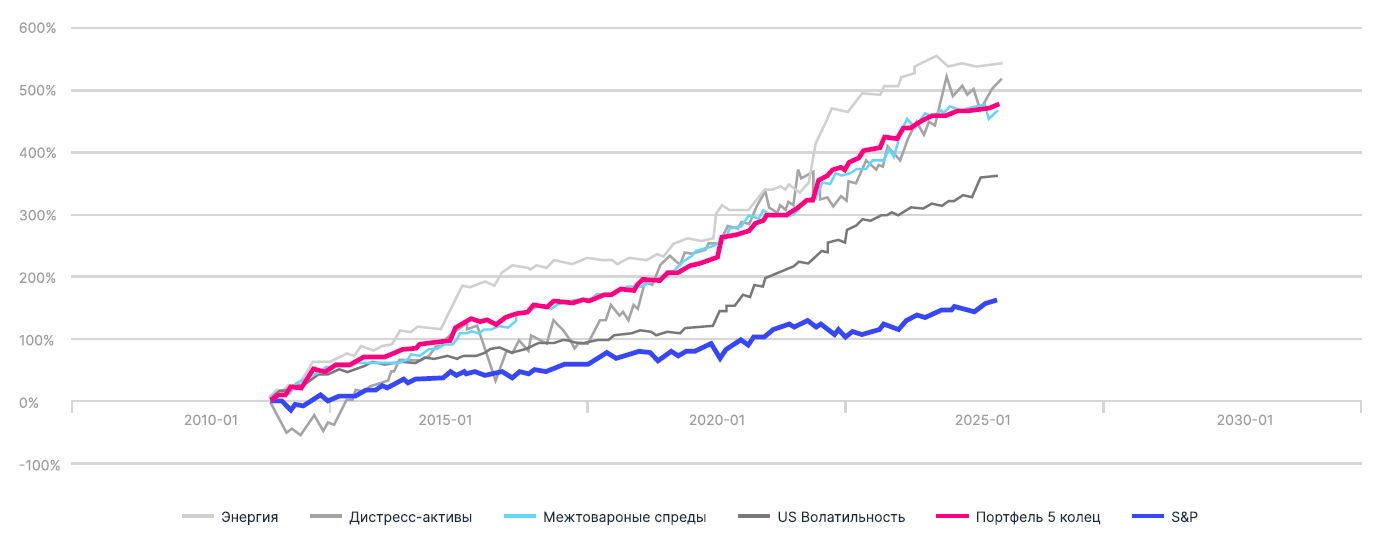

Эквити всего портфеля стратегий, его частей и S&P

Структура портфеля

Важно

- Изменение механизма ребалансировки – Если любая из четырех стратегий торгуется по отдельности, то в ней существует свой механизм ребалансировки. В портфеле «Пяти колец» ребалансировка проводится на верхнем уровне – между самими стратегиями, а не их компонентами. Результат – большая системная устойчивость.

- Главный результат объединения стратегий в один пул – снижение рисков и/или повышение доходности.

- Ни одна из стратегий не показывает коэффициент Шарпа выше 1.7, коэффициент портфеля превышает 2.5

*Стратегия «дистресс-активы» крайне волатильна и обладает далеко не идеальными стандартными коэффициентами. Она может длительное время стоять на месте и более того, ее при этом может сильно болтать то вверх то вниз. А затем она совершает резкие рывки вверх, компенсирующие все просадки за длительный промежуток, причем в разы принося многие десятки процентов прибыли. Длительные периоды «простоя» и высокая волатильность не позволяют нам рекомендовать ее на большой объем, поэтому доля ее доля в портфеле составляет лишь 10%, что позволяет не неся существенных рисков на данную стратегию периодически получать от нее очень щедрые «подарки».

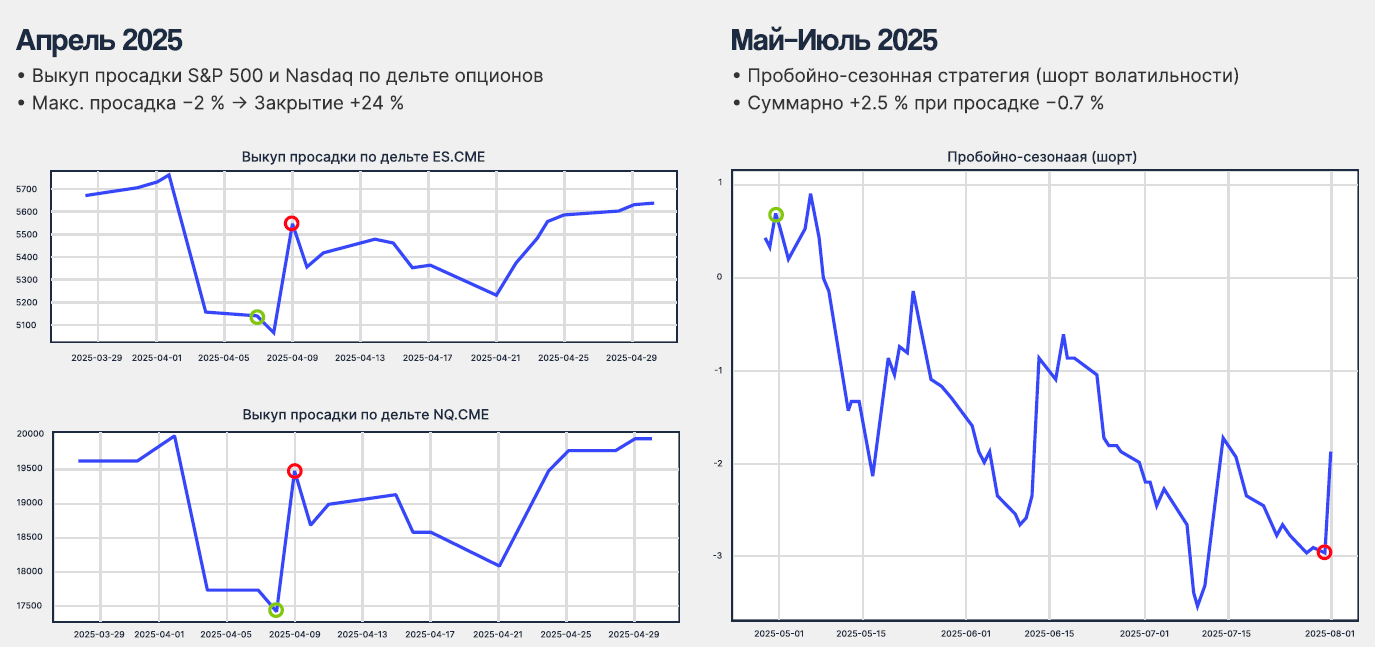

Примеры сделок по US Волатильности

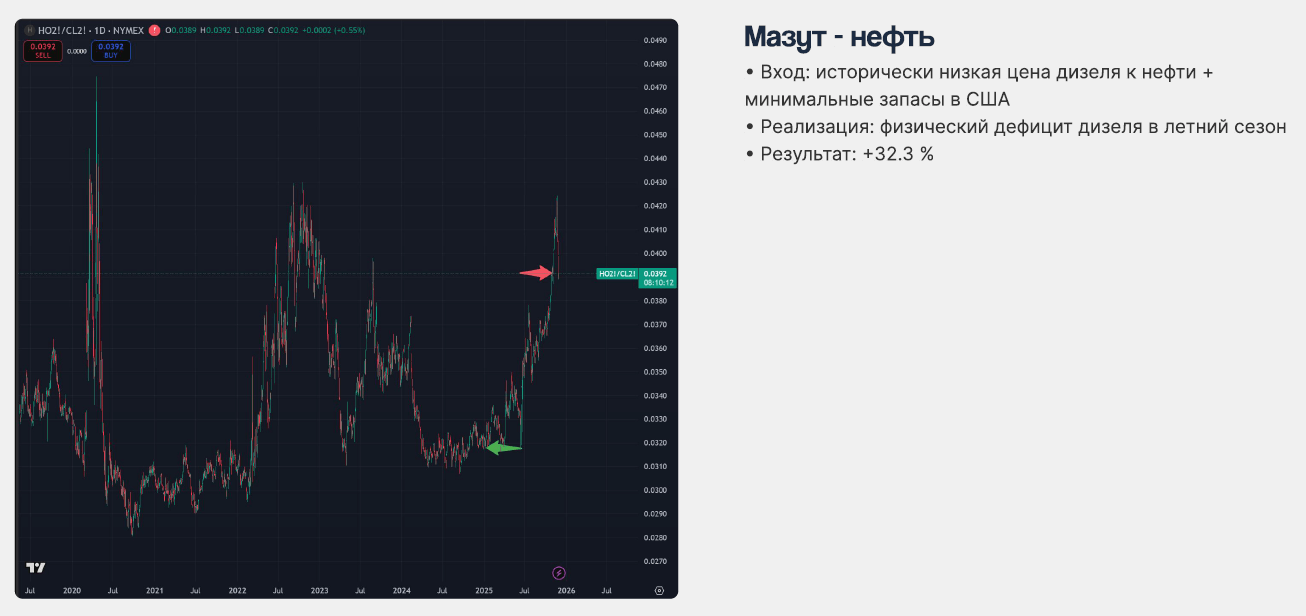

Примеры сделок по Энерджи

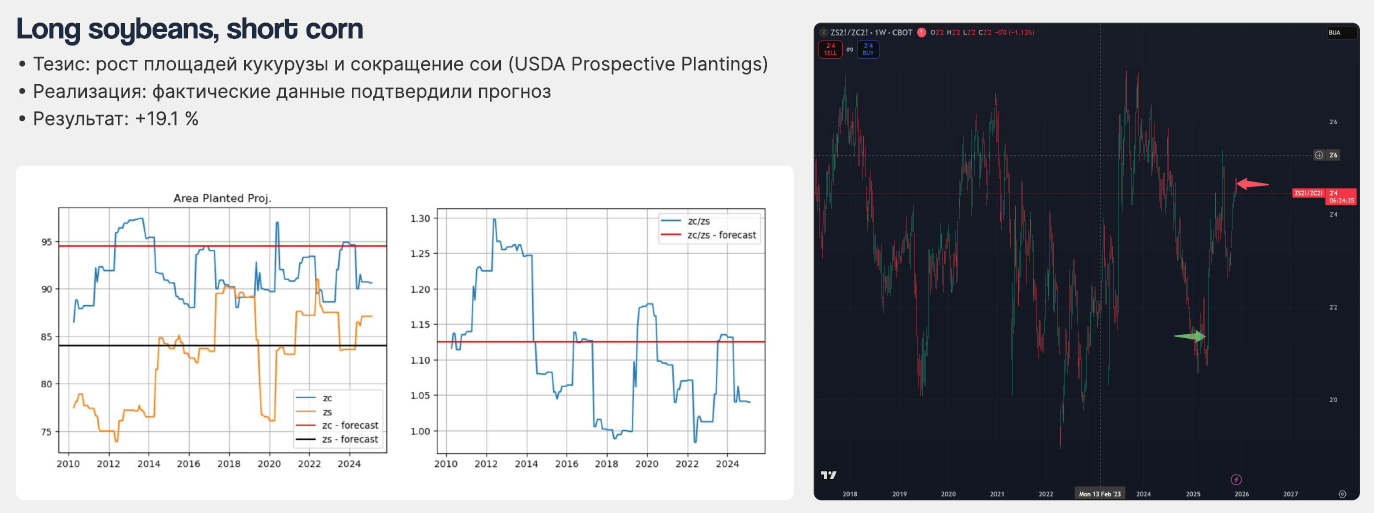

Примеры сделок по Межтоварным спредам

Примеры сделок по Дистресс-активам

О нас

MIND MONEY (ex Zerich Securities) — лицензированный европейский брокер с 14-ти летней историей. Mind Money сегодня предлагает совершенные решения по инвестированию и сокращению финансовых рисков для своих клиентов по всему миру. Обладая европейской лицензией и доступом к мировому финансовому рынку, Mind Money открывает клиентам доступ к выгодным финансовым инструментам и портфельным стратегиям с высокой доходностью.