Если трейдинг завлекает обещаниями быстро приумножить капитал, то непременной мантрой инвестиций является сложный процент.

Здесь же часто приводят цитату Эйнштейна, который уподоблял инвестиции восьмому чуду света. К сожалению, реальность не совсем такова, и на то есть свои причины. Разберемся, как работает сложный процент, и почему не стоит переоценивать его роль.

Что из себя представляет сложный процент

Сложный процент — это финансовая концепция, которая предлагает добавлять проценты к основной сумме депозита/инвестиций, вместо того, чтобы выводить их. Со временем это приводит к экспоненциальному росту сбережений или инвестиций. Примеров сложного процента в сети хоть отбавляй, но все же без одного из них статья будет неполной.

Предположим, вы инвестируете $1000 под 5% годовых. По истечении первого года получаете процентную выплату в размере $50, которую сразу же реинвестируете. Значит, на второй год проценты будут получены не с тысячи, а с $1050, что составляет $52,50. Мы выиграли два с половиной доллара, и со временем выигрыш будет все больше.

Выглядит скромно, но концепция сложного процента рассчитана на длинный инвестиционный горизонт. Сумма постепенно увеличивается и с каждым циклом приносит возрастающие процентные выплаты, что через несколько десятилетий даст хороший результат. В пользу сложных процентов красноречиво говорит знаменитый эксперимент Бенджамина Франклина.

В своем завещании Бенджамин Франклин, умерший в 1790 году, оставил по 4400 долларов городам Бостону и Филадельфии. Было условие, что эти деньги потратят на стипендии талантливым ученикам, но основная сумма средств будет доступна только через 200 лет. До тех пор деньги будут лежать в банке. По прошествии этого срока получателям выдали 6,5 миллионов долларов!

Но в этом кроется и важный нюанс — деньгам понадобилось 200 лет, чтобы достичь такой ошеломляющей суммы. Если вы не умеете впадать в спячку на столь продолжительное время, то вряд ли сможете порадоваться такому хорошему результату лично.

Сложности со сложным процентом

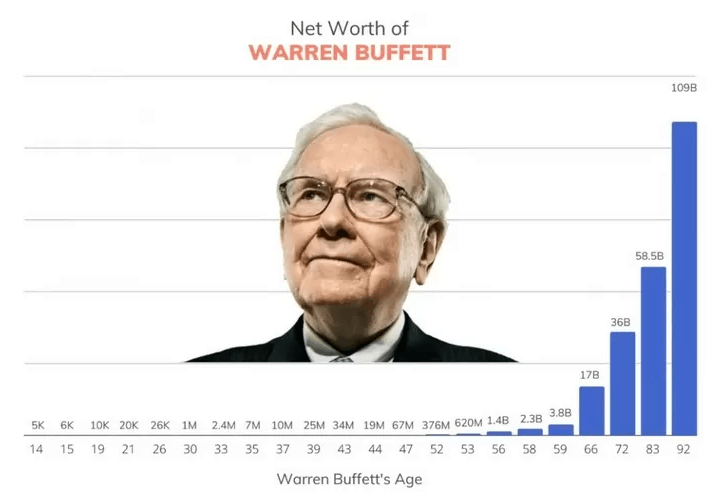

На счастье сторонников инвестиций, есть хороший пример сложного процента и в рамках человеческой жизни. Точнее, жизни основателя и руководителя компании Berkshire Hathaway Уоррена Баффетта:

На графике видно, что свой первый миллиард инвестор заработал уже прилично за 50, хотя инвестировал с юных лет. В тот момент его капитал составлял сильно менее 1% от текущего. Вот она, демонстрация сложного процента, но есть одно но…

Настоящая магия включилась только на 60-м году жизни. Почти через полвека с момента первой инвестиции, несмотря на попутный ветер американской экономики и множество приобретений по очень низким ценам, давшим впоследствии многократный рост.

С 1965 года американский эталонный индекс S&P 500 прирастал в среднем на 10% в год. Баффетт же ухитрялся зарабатывать примерно в два раза больше, благодаря чему он при жизни снискал статус легенды. В одном из писем акционерам Баффетт отметил, что за свою жизнь встретил лишь около 10 управляющих, способных обогнать рынок за счет своих профессиональных качеств на подобном временном горизонте. Причем последние лет двадцать и сам Уоренн идет вровень с рынком, однако сложный процент делает график этого периода куда мощнее, чем в предыдущие годы с лучшей доходностью.

Кстати, из-за экспоненциальной структуры роста сокращение срока инвестирования непропорционально убавляет итоговый капитал. Например, при сокращении сроков вдвое, вы заработаете не в 2 раза меньше, а в целых 17 раз.

Еще одна деталь, прямо не связанная с графиком. На нем отсутствует скачок с 26 тысяч до 1$ миллиона (проблема масштаба) к 30 годам, достигнутый всего за 4 года. Дело в том, что тогда Баффет начал управлять капиталом из примерно 100 000$, из которых его была лишь малая часть. Результат управления превзошел все ожидания, однако распространился на сумму, которую Баффет не заработал и которая стала почти в 40 раз больше его собственных средств в 26 лет. Отсутствие «финансового рычага» кардинально повлияло бы на итоговые цифры.

Влияние инфляции

Мало кто задумывается, но рост инфляции тоже работает по принципу сложного процента. Проще говоря, её процент увеличивается не от условного фиксированного нуля, а от предыдущего значения.

Например, есть товарная корзина, которая стоит 1000 условных единиц. Годовая инфляция — 10%. Умножив 10% на 10 лет, получим рост стоимости корзины до 2000 за указанный период. Но эти расчёты не совсем корректные. С учётом сложного процента реальная сумма будет 2600.

Скажем, чистый рост 10 000$ за 30 лет при крайне хорошей доходности в 10% годовых даст результат около 175 000$. Но это не те же деньги, что и 30 лет назад, поскольку нужно учесть инфляцию. Приняв ее в среднем 5% в год, товарная корзина стоимостью в те же 10 000$ вырастет почти в 4.5 раза, а реальная доходность инвестора составит лишь около 43 000$. Да, рост все равно больше, чем в 4 раза, однако мы далеки от того, чтобы стать миллионерами.

Кроме того, в этой схеме мы не учитываем другие статьи расходов, включая:

- комиссии (сделки, ввод-вывод средств, конвертация валют и т.д.);

- налоги;

- форс-мажорные ситуации. В данном случае можно говорить не только про 1917 год, но и про 2022 год.

Расчет приближенный к жизни

В нашем варианте учитываются такие переменные:

- сумма стартового капитала

- годовая доходность

- капитализация процентов (один раз в год)

- количество лет

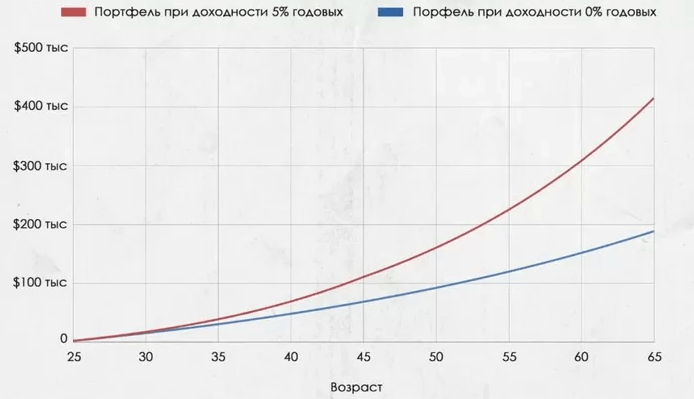

Для более реалистичных расчётов учтём также рост доходов от повышения зарплаты с учётом инфляции. Посчитаем на примере условного инвестора в двух вариантах — портфель с доходностью 0% годовых (просто откладывание с заплаты) и портфель с доходностью 5% + реинвестирование. Исходные данные:

- Возраст: 25 лет

- Месячный доход к началу инвестирования: $1000

- Средства на инвестиции: 20% от дохода

- Возврат инвестиций: 5% сверх инфляции

- Ежегодная чистая прибавка к зарплате: 3% сверх инфляции

- Временной горизонт: 40 лет

Доход, понятно, в рублях, но привязка к доллару удобна из-за самой длинной статистики по росту рынка и инфляции США. Инвестор начинает без стартового капитала, ежемесячно инвестирует указанную сумму. Инвестиции приносят прибыль, опережая инфляцию на 5%. Предположим, после 45 лет инвестор выбирает менее рискованные инвестиции, добавляя в портфель облигации, и прибыль снижается до 4%. С работой инвестору тоже повезло — простоев по безработице нет, ежегодно зарплату повышают, перекрывая инфляцию на 3%. Посчитаем рост инвестиций до выхода на пенсию.

Итого: без инвестирования инвестор за 40 лет накопит чуть менее 200 000$, с инвестированием чуть более 400 000$. Разница в два раза – приличная в абсолютном выражении, но она показывает, что о росте капитала до миллионов речи не идет.

Тем не менее подобная сумма позволяет рассчитывать на пассивный доход порядка 16 000$ в год, то есть больше тысячи долларов в месяц. Таким образом, пенсия получилась больше, чем инвестор зарабатывает к началу инвестирования. Вполне достойный результат.

Поэтому вывод отнюдь не в бесполезности сложного процента, а просто в более реальных взглядах на результат и большей настойчивости в его осуществлении. В частности, регулярном инвестировании, долгом сроке и более крупных взносах, когда есть такая возможность.

*в статье использованы материалы Mark K. Bhasin, Julia Lapko