Включив Bloomberg TV или РБК, есть большая вероятность, что ведущие в этот момент будут объяснять ежедневные взлеты и падения фондового рынка в зависимости от последних экономических новостей. Безработица падает, акции растут. Инфляция растет, акции падают. И так далее. Основное предположение заключается в том, что фондовый рынок отражает экономику. Однако большинство экономических данных публикуется ежеквартально, т.е. далеко не все торговые дни наполнены значимыми новостями. Насколько важна экономика для фондового рынка? Возможно, иногда она имеет большое значение, а в другое время — гораздо меньшее. Давайте разберемся.

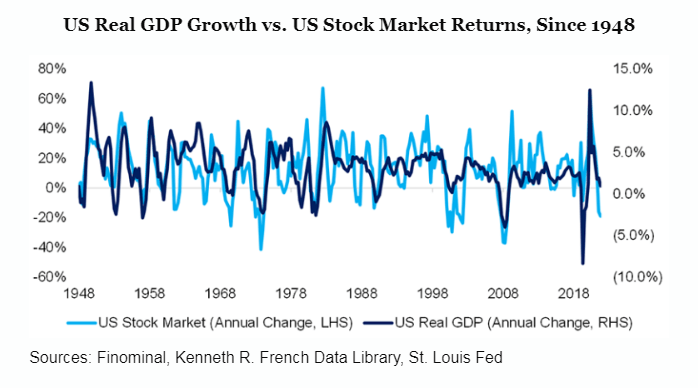

Рост ВВП США в сравнении с доходностью фондового рынка

Экономика США движется в основном за счет потребителей, на чьи расходы приходится 70% ВВП. Оставшиеся 30% почти поровну распределяются между частными инвестициями и государственными расходами. Чистый экспорт близок к нулю: США импортируют немного больше товаров и услуг, чем экспортируют.

Такой состав вряд ли можно сравнить с фондовым рынком США, где в тройку ведущих секторов входят технологии, здравоохранение и финансы. Естественно, многие компании продают товары непосредственно потребителям, но значительно большее количество ориентируется на бизнес и международные рынки. Например, Apple, публичная компания с самой большой рыночной капитализацией, почти 70% своих продаж осуществляет за рубежом. Так действительно ли фондовый рынок США отражает экономику в целом?

Годовое изменение реального ВВП США и S&P 500 показывает примерно одинаковые тенденции за последние 20 лет. Когда экономика рухнула в 2008 году, фондовый рынок тоже упал. Когда экономика оправилась от глобальной пандемии в 2021 году, S&P 500 тоже оправился.

Но если мы проанализируем ситуацию настолько, насколько нам позволят имеющиеся квартальные данные по реальному ВВП США, то связь между ВВП США и S&P 500 станет менее ясной. В период с 1948 по 1962 год они четко отслеживали друг друга, но не так сильно в последующий период: экономика США быстро развивалась, несмотря на несколько обвалов фондового рынка, вплоть до нефтяного кризиса 1970 года. Однако на более поздних временных интервалах рост ВВП и доходность S&P 500 снова двигались синхронно.

Корреляция между экономикой США и фондовым рынком США

Для количественной оценки взаимосвязи между экономикой США и фондовым рынком рассчитана скользящая 10-летняя корреляция. В период с 1958 по 1993 год корреляция снизилась до нуля с 0,7. Затем она увеличилась до 0,8. Корреляция снова распалась во время кризиса COVID-19 в 2020 году, когда экономика упала, но S&P 500 закончил год на бычьей волне благодаря масштабному фискальному и монетарному стимулированию.

Расширим наш анализ до 1900 года, используя ежегодные данные из MacroHistory Lab. Поскольку фондовый рынок ориентирован на будущее и склонен предвещать потоки экономических новостей, введем годичный лаг. Так, для 2000 года сравниваются показатели ВВП этого года с показателями S&P 500 в 1999 году.

Опять же, экономика США и фондовый рынок демонстрировали высокую корреляцию на протяжении большей части этого периода. Корреляция значительно снижалась только четыре раза: во время Великой депрессии, Второй мировой войны, 1990-х годов и глобальной пандемии. Все это говорит о том, что S&P 500 был хорошим косвенным показателем экономики США на протяжении большей части последних 120 лет.

Мировые рынки

Но до сих пор наш анализ ограничивался Соединенными Штатами. Наблюдается ли аналогичная корреляция между ростом ВВП и показателями фондового рынка в других частях мира?

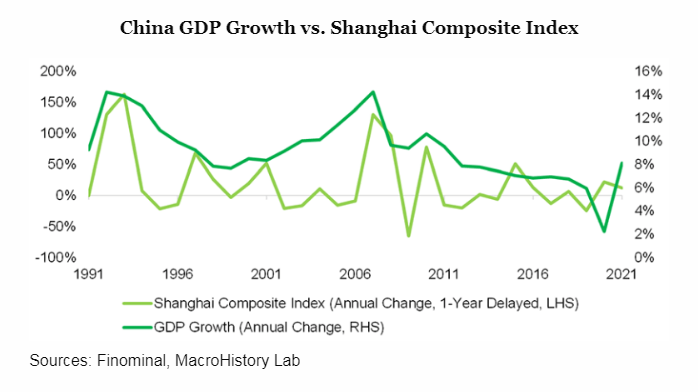

Данные из Азиатско-Тихоокеанского региона говорят о другом. В период с 1991 по 2019 год экономика Китая развивалась динамично и впечатляющими темпами. Однако показатели индекса Shanghai Composite были гораздо менее последовательными. У него были как исключительные годы, когда рост превышал 100%, так и ужасные, когда падение составляло более 50%.

Чем объясняется такое расхождение? Возможно, Shanghai Composite, который был запущен только в 1991 году, еще не достиг той стадии, когда он отражает современную и динамичную экономику Китая. Исторически сложилось так, что на Shanghai Composite котируется множество государственных предприятий (SOE), которые, например, имеют различную структуру управления. Китайский рынок розничных инвестиций также был подвержен образованию пузырей, настолько, что китайские регулирующие органы ввели 10-процентный дневной лимит на движение цен на акции.

Другие промышленно развитые рынки демонстрируют различные взаимосвязи в зависимости от страны и анализируемого периода времени. Рассчитав 10-летние скользящие корреляции для 14 развитых рынков с 1900 по 1959 год, с 1960 по 1999 год и с 2000 по 2020 год, можно обнаружить, что медианная корреляция между ростом реального ВВП и доходностью фондового рынка увеличилась с 0,2 до 0,6. Это можно объяснить десятилетиями относительного мира в сочетании с тенденцией к развитию капиталистических экономик с более крупными и диверсифицированными фондовыми рынками.

Однако не во всех странах наблюдалась такая же траектория: Корреляция между ростом ВВП Бельгии и доходностью фондового рынка мало изменилась в периоды 1960-1999 и 2000-2020 годов, а корреляция в Австралии стала отрицательной за последние 20 лет, когда стабильный рост ВВП сочетался с подъемом и падением фондового рынка.

Заключение

Данный анализ ограничивается развитыми рынками, ввиду отсутствия долгосрочных детализированных данных по развивающимся. Однако, можно ожидать, что корреляция на развивающихся рынках будет ниже, поскольку они, как правило, в большей степени отделены от экономики и на них часто доминируют розничные инвесторы.

Но даже если экономика и фондовые рынки сильно коррелируют, то из этого не следует, что страны с высокими темпами роста всегда являются хорошими инвестициями.

В посте использованы материалы за авторством Николоса Рабенера (CFA).