Большинство инвесторов в той или иной степени имеет представление о том, как работает рынок акций. Но далеко не все правильно понимают как функционирует рынок облигаций. Это свойственно не только новичкам, но даже некоторым профессионалам. Розничные инвесторы довольно часто называют этот рынок, мягко говоря, «неинтересным».

Многие до сих пор удивляются, узнав, что ETF на облигации могут потерять 10% или 20% + за короткий период времени (т.е. могут быть столь же волатильны как и акции), или что они могут «взлететь» во время кризиса и принести «неожиданную доходность».

Возможно, вы не знаете, что с 1980-х годов торговля облигациями стала куда более привлекательной, чем торговля акциями. В своей книге «Покер лжецов» Майкл Льюис описывает учебную программу Salomon Brothers для новых сотрудников в те дни:

После окончания программы, новых аналитиков распределяют по различным подразделения фирмы, причем наиболее востребованным отделом, является отдел ипотечных облигаций, а наименее — отдел акций.

В то время подразделение по работе с акциями Salomon Brothers в Далласе представляло собой один из самых маленьких дополнительных офисов компании.

Возможно, вас это удивит, но рынок облигаций гораздо больше рынка акций!

- Почему рынок облигаций столь важен

- Доходность облигаций

- Будущая доходность по облигациям известна

- Риск дюрации облигаций

- Ребалансировка инвестиционного портфеля

- Моделирование ситуации с помощью калькулятора

- Сценарий №1: цена ETF «взлетает» во время краха рынка

- Сценарий №2: рецессия не наступила

- Сценарий №3: правило x2

Почему рынок облигаций столь важен

Помните, что ставки управляют всеми рынками, даже динамикой рынка акций. Вот почему Уолл-стрит пытается расшифровать все нюансы в выступлениях руководителей центробанков.

Для долгосрочных инвесторов понимание того, как они работают в условиях растущих процентных ставок, может помочь ответить на ключевые вопросы:

- Сколько я могу получить / потерять, если буду держать облигационные ETF?

- Являются ли убытки по облигационным ETF временными? Если да, то когда купоны компенсируют потери в цене моего ETF на облигации?

- Существуют ли преимущества владения ETF на облигации в сравнении с кэшем?

- Есть фундаментальные причины по которым аналитика по облигациям более специфична, чем аналитика акций. Облигации — «вещь» непростая, но чтобы разобраться в достаточной степени в ETF на облигации, нам потребуется изучить два основных параметра — доходность и дюрация. Это особенно важно для осмысления механики государственных облигаций, так как именно они, вероятно, станут составной частью вашего долгосрочного инвестиционного портфеля.

Доходность облигаций

Вам не нужна цена, когда вы торгуете облигациями!

Поскольку вы привыкли смотреть на исторические данные по ETF на акции (или отдельные акции), то вы проецируете аналогичную логику и на облигационные ETF. Цены на акции дают представление о том, насколько «турбулентным» может быть движение вверх и какую отдачу вы можете ожидать в долгосрочной перспективе. Но есть кое-что, что может показаться нелогичным — для облигаций исторические цены не имеют значения. Откровенно говоря, помимо демонстрации того, что их доходность снижалась в течение последних нескольких десятилетий, они (цены) совершенно бесполезны. В терминале Bloomberg есть экран YAS (анализ доходности и спреда), который служит базой профессиональных трейдеров для расчета доходности.

Профессиональные инвесторы не оперируют ценой при работе с облигациями — они оперируют доходностью.

Будущая доходность по облигациям известна

В то время как для акций будущее в значительной степени неизвестно, то для облигаций, несмотря на всю их специфичность, будущая доходность известна (ведь не зря же это инструмент с фиксированным доходом). Как заметил Джек Богл, с 1926 года начальная доходность 10-летних казначейских облигаций объясняет 92% общей прибыли, которую инвестор получил бы в течение следующего десятилетия. Но есть важное условие: нужно удерживать их до погашения и реинвестировать купонные выплаты по действующим ставкам.

В краткосрочной перспективе доходность по облигациям может резко отличаться от ожидаемой доходности к погашению. Для долгосрочного инвестора, независимо от колебаний, удержание облигации до погашения фиксирует начальную доходность. Вне зависимости от того, насколько высока процентная ставка между моментом инвестирования и погашением, цена облигации будет «подтягиваться» к номиналу (начальной или близкой к начальной цене) по мере приближения срока погашения.

Однако есть одно НО. Для ETF на облигации нет фиксированной даты погашения… Или, скорее, облигации внутри фонда прокручиваются таким образом, чтобы диапазон погашения оставался относительно постоянным.

Риск дюрации облигаций

Теперь, когда вы знаете, что цены на облигации не имеют особого значения …Можно пойти ещё дальше и игнорировать ставки купонов и даты погашения облигаций. Фактически, все эти показатели можно агрегировать для сравнения различных облигаций (и облигационных ETF). Таким образом, суть риска по облигациям отражается в одной метрике — дюрации.

В то время как доходность к погашению является показателем того, что заработано в течение срока жизни облигации, дюрация показывает как долго вам нужно удерживать облигационный ETF, чтобы получить эту доходность. Для ETF на облигации вам иногда нужно набраться терпения — в условиях систематически растущей доходности вы полностью защищены, если удержите ETF на облигации в течение примерно 2-кратного периода (в годах). Период может быть значительно короче, так как ставки не обязаны расти бесконечно.

Но в самом пессимистическом сценарии, повышенные ставки, толкающие цену ETF вниз, будут полностью компенсированы более высокими купонами недавно выпущенных облигаций в течение двукратного периода. Короче говоря, чем больше дюрация ETF, тем больше терпения вам понадобится.

Для справки: большинство ETF с государственными или агрегированными облигациями имеют дюрацию от 6 до 9 лет (но некоторые, такие как iShares TLT, более длительные, около 18 лет).

Ребалансировка инвестиционного портфеля

Хотя удержание ETF на облигации в течение инвестиционного горизонта является целью в рамках распределения вашего портфеля, ребалансировка — это, вероятно, единственное, что вам нужно совершать со своим портфелем. Потенциал роста исходит именно из того факта, что вы не будете держать все свои ETF на облигации на протяжении всего периода инвестирования.

Продажа во время кризиса означает, что вы можете в конечном итоге заработать больше, чем доходность к погашению по некоторым из ваших ETF на облигации. Помните, что в некоторых сценариях рецессии, по мере падения доходности, цены ETF на облигации будут расти. Хотя долгосрочная доходность известна, краткосрочная доходность может быть выше, чем ожидалось (потому что инвесторы устремляются в безопасные активы во время кризиса). И вы можете извлечь выгоду из этой возможности. Это происходит в то время, когда цены на акции в вашем портфеле могут упасть. Облигационные ETF станут слишком большой частью вашего портфеля, и вы, скорее всего, продадите их именно в то время, когда они возрастут в цене. Этот «ценовой всплеск» напрямую связан с дюрацией ETF — чем выше продолжительность, тем лучше защита.

Вы можете использовать это повышение цены для продажи ETF на облигации и покупки более дешевых акций во время краха рынка. Это часть правильной подготовки к следующей рецессии! Вот почему так важно сравнивать доходность за определенный период (это доходность, которую вы получаете за взятый на себя риск).

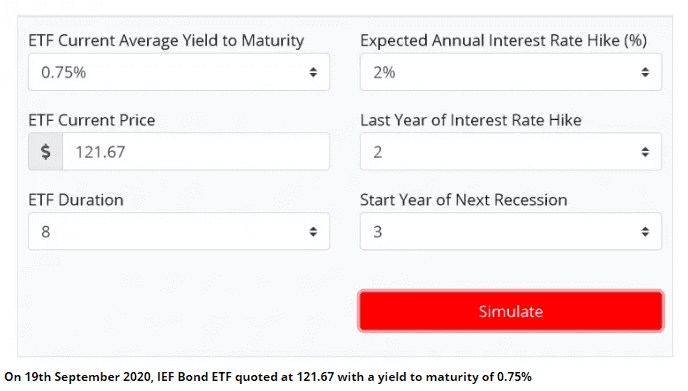

Моделирование ситуации с помощью калькулятора

Используя калькулятор, давайте смоделируем следующий сценарий для iShares IEF Bond ETF:

- Стартовая доходность к погашению ETF составляет 0,75%.

- Дюрация = 8

- Спустя 3 года рецессия вынуждает ЦБ снизить ставки до 1%

- через 6 месяцев цена ETF упала с 121,67 до 112,4. Нам также необходимо добавить дивиденды, которые выплачивает ETF (поскольку это распределяющий ETF) в размере 0,39, что дает эквивалентную цену общего дохода 112,79 (без учета процентов по процентам для простоты, учитывая короткий временной горизонт).

- Цена калькулятора через шесть месяцев составляет 112,4 (калькулятор использует подход общей цены возврата).

- Калькулятор захватил около 90% фактического поведения цен, несмотря на его ограничения и потенциальные проблемы с точными рыночными ценами.

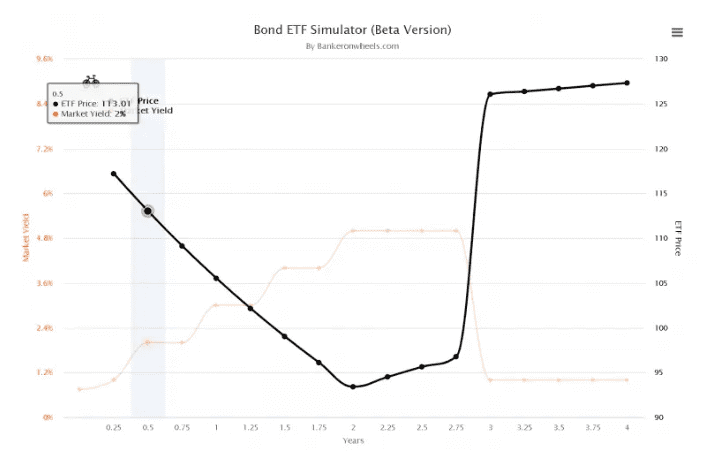

Сценарий №1: цена ETF «взлетает» во время краха рынка

Цена ETF продолжит падать и достигнет минимальной отметки 92,9. Действия Центрального банка обеспечивают «всплывающий» эффект на цену, которая подскакивает до 125,35 через 3 года с трехлетней годовой доходностью 1,2%, что выше начальной доходности к погашению в 0,75%. Положительный шок очень значителен, так как ставки упадут на 4%, что в действительности потребует некоторого времени. Тем не менее, это иллюстрирует основную концепцию. Кроме того, центральные банки становятся все более агрессивными в своих стимулах с каждым кризисом.

Сценарий №2: рецессия не наступила

В сценарии № 1 инвестор в итоге заработал больше, чем доходность к погашению и произошло это из-за рецессии. Если бы рецессия не наступила (те же настройки, включая повышение ставки в прошлом году = 2, но отключите начало следующей рецессии), доходность к погашению была бы достигнута через 9 лет. И затем с каждым последующим периодом начинала двигаться выше.

Сценарий №3: правило x2

Но каков самый худший сценарий (если мы также отключим повышение ставки за последний год). Инвестор достигает доходности к погашению через 16 лет (правило x2 дюрации) — этот сценарий маловероятен, но он в целом иллюстрирует, как работает правило.