Существует распространенное и небезосновательное мнение, что для большинства инвесторов (возрастом вплоть до средних лет) идеальной инвестиционной стратегией является покупка индекса S&P 500 на все имеющиеся средства, то есть на 100%. Подобное мнение в той или иной форме высказывали Джон Богл и Уоррен Баффет.

Но так ли все просто на практике? Является ли портфель, полностью состоящий из акций американских компаний, именно тем, чего от него ожидает большинство не особо углубляющихся в тему инвесторов? Или же существуют особенности, которые нужно учитывать или хотя бы знать о них?

Рассмотрим эти вопросы в данной статье, изучим показатели американских акций в сравнении с другими классами активов и не оставим без внимания поведенческие факторы, связанные с владением портфелем полностью состоящим из акций.

Как часто американские акции превосходят международные

Одна из основных причин, по которой инвесторам рекомендуют 100-процентный портфель американских акций, заключается в том, что он демонстрирует хорошие результаты (вот так все просто). А за крайние 10 лет американские акции существенно опередили международные.

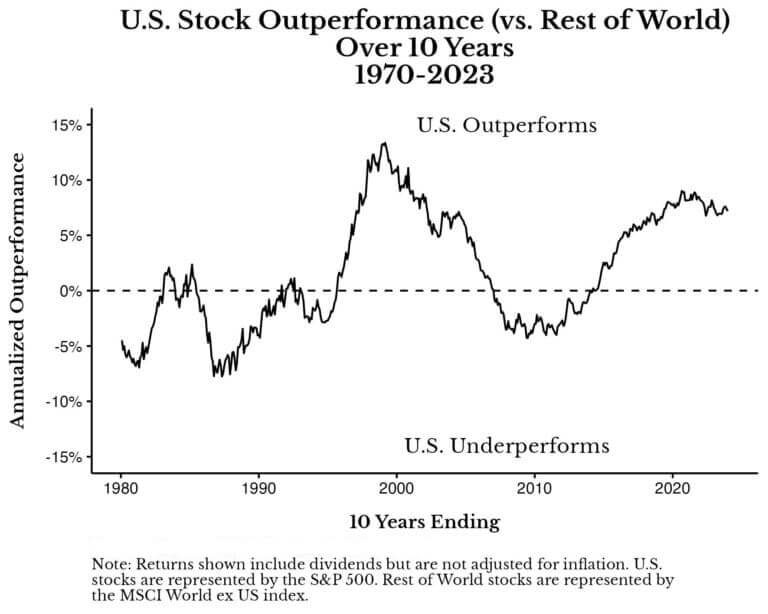

Используя данные, начиная с 1970 года, американские акции превосходили международные акции в 54% всех скользящих 10-летних периодов и в 80% всех скользящих 20-летних периодов. Как видно из приведенного ниже графика, за скользящие 10-летние периоды американские акции достигли пика в период расцвета пузыря доткомов, упали во время Великого финансового кризиса и вновь существенно прибавили за последнее десятилетие в сравнении с международными:

Взглянув на этот график, вы можете сделать логичный вывод, что нет смысла владеть международными акциями, потому как они просто не показывали столь же высоких результатов в недавнем прошлом как американские. Технически это верно, многие аргументы основаны на данных за последнее десятилетие. Но дело в том, что многое зависит от изучаемых диапазонов.

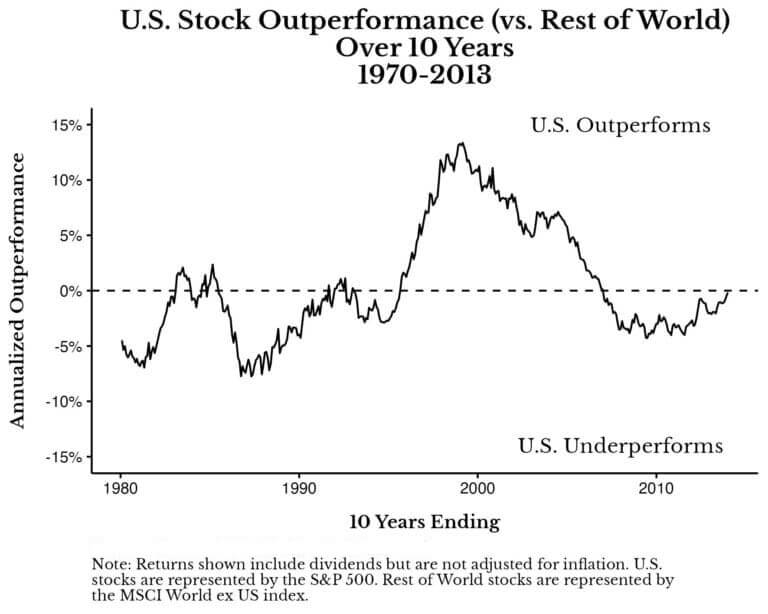

Например, если бы мы провели точно такой же анализ в 2013 году, то акции США превзошли бы международные акции только в 41% всех скользящих 10-летних периодов. Как вы можете видеть на графике ниже, в 1970-2013 годах американские акции чаще уступали международным акциям в течение случайного 10-летнего периода:

А теперь представьте, что вы смотрите на этот график в 2013 году. Что он вам говорит? Говорит ли он о том, что «американские акции превосходят международные»? Нет, не говорит. Даже наоборот, можно утверждать обратное. В конце концов, единственный период в этих данных, когда американские акции устойчиво превосходили международные, пришелся на конец 1990-х — середину 2000-х годов. Этот период совпадает с самым сильным пузырем в истории американского фондового рынка.

Именно поэтому десять лет назад было легко привести аргументы в пользу инвестирования в международные акции, а не в американские. Тогда вероятность того, что американские акции превзойдут международные в течение 10 лет была хуже, чем бросок монеты (41 % успеха). Но сегодня ситуация изменилась — американские акции ушли в отрыв от остальных.

Международные акции — это не единственный класс активов, который превзошли американские акции. Большую часть времени они превосходили и американские облигации. Начиная с 1926 года портфель американских акций превосходил 5-летние казначейские обязательства США в 83% всех 10-летних периодов и почти в 99% всех 20-летних периодов. Владение некоторыми американскими облигациями может быть выгодно в периоды слабых показателей американских акций. Однако, поскольку такие периоды редки, исторически владение американскими облигациями снижало долгосрочные показатели доходности портфеля. В последние десятилетия американские акции в целом превзошли большинство классов активов, однако это не говорит нам о том, что так будет и в будущем.

Достаточно ли диверсифицирован S&P 500

Один аргументов, выдвигаемых инвесторами, предпочитающими американские акции, заключается в том, что вам не нужно владеть международными акциями, поскольку S&P 500 уже хорошо диверсифицирован за счет выхода на зарубежные рынки. Американские компании продают свои товары и услуги людям по всему миру. Фактически, по данным Global X, «около 40 % доходов S&P 500 генерируются за пределами США».

Обычно, когда вы инвестируете в компании иностранного фондового рынка, вы неявно делаете ставку на сектора, которые доминируют на этом рынке. Например, если бы вы владели индексом норвежских акций, вы бы, по сути, сделали ставку на энергетический сектор (нефть и газ). Если бы вы владели корзиной южнокорейских акций, вы бы сделали ставку на сектор бытовой электроники и так далее.

То же самое верно, если вы покупаете только американские акции. Хотя американский фондовый рынок гораздо более диверсифицирован, чем любой другой фондовый рынок, инвестирование 100% вашего портфеля в американские акции неизбежно приводит к тому, что ваш портфель склоняется в сторону американского технологического сектора.

В настоящее время рыночная капитализация американского технологического сектора составляет около 14 триллионов долларов или 26% стоимости американского фондового рынка. И хотя 26% может показаться мало, но они во многом определяют настроения на остальной части рынка. Вот почему FAANG и «Великолепная семерка» были так популярны среди инвесторов в последние годы и почему нет столь же популярной группы акций за пределами американского технологического сектора. Хотите ли вы иметь такой уклон в технологический сектор в будущем? На этот вопрос нет правильного ответа. Стратегия инвесторов, которые хотели этого уклона избежать, не оправдала себя за последнее десятилетие и может не оправдать себя в будущем.

Легко ли удерживать портфель из американских акций

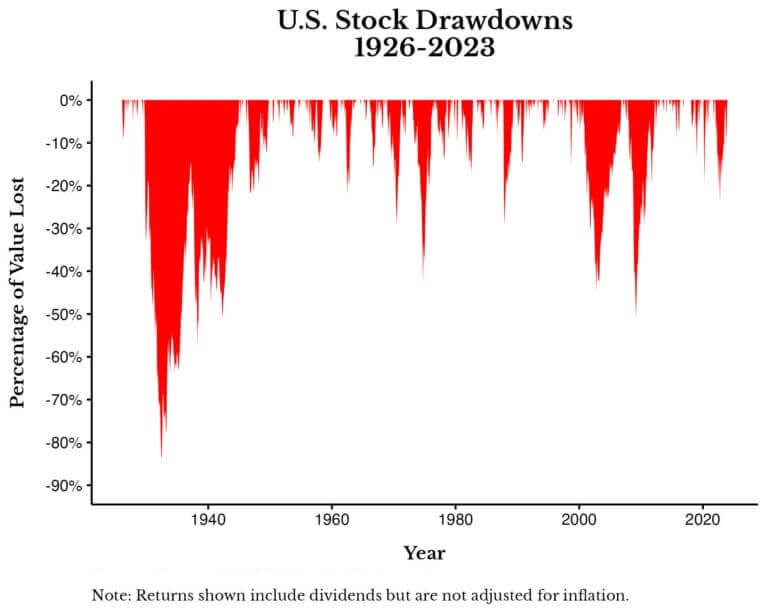

Даже если мы проигнорируем возможность низкой доходности и сильный уклон в технологический сектор, мы не должны забыть упомянуть и поведенческие трудности, связанные с владением таким портфелем. Хотя данные показывают, что американские акции не теряли деньги на основе общей доходности в течение 30-летних периодов, начиная с 1926 года, существует большая разница между разговорами об инвестировании в портфель из 100% американских акций и реальной жизнью.

Как видно из приведенного ниже графика, в истории было множество периодов, когда американские акции громко и сильно схлопывались:

Да, сейчас легко оглянуться назад и сказать: «Нужно было держать и продолжали покупать», но в то время, когда происходили эти просадки, это было не так очевидно. Представьте себе людей, которые воспользуются заветами Баффета, не зная при этом истории рынка. Как они отреагируют, когда акции упадут на 30%, а затем упадут еще на 20%, а потом ещё на 10%? Определенно плохо!

Вы не сможете придерживаться стратегии, если не будете знать историю рынка и не осознаете риски, которые берете на себя вместе с портфелем. А если не будете придерживаться стратегии и начнете дергаться, то не сможете приблизиться к желаемым результатам.

Легко сказать, что инвестор должен владеть портфелем полностью состоящим из акций США, потому что это сделает его богаче в долгосрочной перспективе. Это верно только в том случае, если он не продаст всё в самый неподходящий момент. Многие в принципе отказываются от инвестиций на фондовом рынке потеряв существенные для себя деньги единожды. Если бы эти люди были более образованны по части поведения активов и истории фондового рынка, то не пришли бы к столь радикальному выводу. Нужно соизмерять свои ожидания и реальность, с которой придется столкнуться. Поэтому, когда наступят трудные волатильные времена, придется оставаться в инвестициях, иначе обладатель портфеля с высоким уровнем риска (каким и является рассматриваемый портфель) может оказаться в гораздо худшем положении, чем если бы он просто вложили деньги в менее рискованный диверсифицированный портфель.

Вывод

Если отбросить поведенческие трудности, рассмотренные выше, то портфель состоящий исключительно из американских акций — вполне приемлемый вариант для многих инвесторов, особенно, если они понимают, во что ввязываются. Более того, эта стратегия лучше, чем та, которой придерживается большинство розничных инвесторов, пытаясь обыграть рынок. Попытка выбрать акции-победители или найти идеальное время для инвестирования — две стратегии, которые обречены на провал в сравнении с индексным инвестированием.

Однако, портфель из 100% американских акций имеет свои риски. Он вполне хорош, но при этом нужен далеко не всем. Мало того, что эта стратегия в какой-то момент может оказаться неэффективной, она также усиливает уклон ваших инвестиций в сторону технологического сектора, то есть в область, в которой американские компании доминировали в последние десятилетия. В этом нет ничего плохого, но учитывать нужно и это.

Главное помните, что в конечном итоге ваша способность достичь своих финансовых целей в меньшей степени зависит от снайперских способностей в распределении активов, а в большей — от вашей профессии, вашего уровня дохода, ваших финансовых привычек и поведения, образа жизни. Если портфель из одних американских акций поможет вам достичь желаемого — замечательно. Но нужно принять и тот факт, что не существует идеальной формулы портфеля, которая подойдет всем и каждому, но есть базовые правила по распределению активов исходя из различных параметров, которые могут помочь не сбиться с пути и придерживаться определенных ориентиров.

*Использованы исследования и материалы за авторством Ника Маджиулли из Ritholtz Wealth Management LLC