Прогнозируем рост экономики Беларуси на 1,3% в 2026 г. Потребительская и инвестиционная активность поддержит рост внутреннего спроса. Инфляция, по нашим оценкам, продолжит замедляться и не превысит уровень цели 7% в 2026 г. Ожидаем ставку рефинансирования около 9,25% на конец 2026 г., при этом денежно-кредитные условия продолжат регулироваться макропруденциальными мерами.

Текущая ситуация

В начале 2026 г. в экономике Беларуси наблюдались признаки охлаждения деловой активности. ВВП вырос на 0,2% г/г в январе — апреле после роста на 1,3% г/г по итогам 2025 г. Ключевым фактором замедления стало сокращение промышленного производства на 2,5% г/г в условиях охлаждения спроса на рынке основного торгового партнера — России. Дополнительное влияние оказали

аномально низкие температуры в январе — феврале: они ограничили строительство и привели к сокращению объема подрядных работ на 2,8% г/г в целом за январь — апрель.

Положительный вклад формировали ИТ-сектор и услуги транспорта. ИТ-сектор продолжил восстанавливаться: услуги информации и связи выросли на 6,1% г/г и обеспечили 0,3 п.п. роста ВВП. Объем транспортно-логистических услуг увеличился на 3,8% и добавил еще 0,2 п.п. к динамике экономики.

Потребительская активность продолжила поддерживать экономику. Розничный товарооборот вырос на 6,2% г/г на фоне увеличения заработных плат на 7% г/г в реальном выражении.

Инвестиционная активность начала восстанавливаться после слабого начала года. В марте — апреле темпы роста инвестиций были около 5% г/г после снижения на 11,6% г/г в январе и на 3,9% г/г в феврале. Этому во многом способствует расширение в 2,2 раза г/г в январе — марте 2026 г. льготного кредитования для финансирования инвестиций.

В январе — апреле продолжилось замедление инфляционных процессов. Рост потребительских цен снизился до 5,4% г/г в апреле 2026 г. после 6,8% г/г в декабре 2025 г. Основной вклад внесло замедление роста цен на продовольственные товары — до 6,3% г/г с 9% г/г в декабре. На фоне укрепления белорусского рубля к доллару на 11,1% г/г за январь — апрель 2026 г. сохранился тренд на замедление роста цен на товары. Инфляция в услугах ускорилась до 8,4% г/г после 8% г/г в условиях индексации тарифов на услуги ЖКХ. Темпы роста цен в апреле сохранились на уровне марта после снижения на протяжении четырех месяцев подряд. С учетом замедления базовой инфляции до 5,9% г/г в апреле 2026 г. (после 7,3% г/г в декабре 2025 г.) можно говорить об устойчивости дезинфляционных процессов.

Национальный банк принял решение о снижении ставки рефинансирования на 0,5 п.п., до уровня 9,25%, с 1 июня 2026 г. Решение принято в условиях устойчивого замедления инфляции. Регулятор отмечает сохранение высокой сберегательной активности граждан и оценивает воздействие внутренней экономики на рост цен как нейтральное.

Состояние внешней торговли товарами и услугами улучшилось за счет опережающего роста экспорта и сильной динамики услуг. За январь — март 2026 г. дефицит внешней торговли товарами и услугами сократился до 224 млн долл. по сравнению с 658,1 млн долл. годом ранее. Отрицательное сальдо торговли товарами составило 1 401,1 млн долл., сохранившись на уровне прошлого года. Экспорт товаров вырос на 10,9% г/г, тогда как импорт — на 9,4% г/г. Более благоприятные ценовые условия стали фактором опережающих темпов роста экспорта.

Профицит торговли услугами растет на фоне сильного экспорта. Экспорт услуг увеличился на 28,2% г/г при

росте импорта на 15,2%, что привело к расширению профицита торговли услугами на 58,3%, до 1 177,1 млн долл. Рост наблюдался в следующих категориях: туристические услуги (+13,6% г/г), транспортные и логистические (+26% г/г), строительные (+22,1% г/г), а также компьютерные и информационные (+18,4% г/г).

Золотовалютные резервы сохранили тенденцию к росту. За январь — апрель их объем увеличился на 843 млн долл. и достиг 15,3 млрд долл. на начало мая. Повышение цен на золото на 5,6% с начала года обеспечило при-

рост его стоимости в структуре резервов на 519 млн долл. Одновременно резервы в иностранной валюте увеличились на 322 млн долл. на фоне сохранения ее чистого предложения на внутреннем рынке. Уровень резервов превышает трехмесячный объем импорта и обеспечивает покрытие около 90% внешнего государственного долга.

Прогноз

Прогнозируем ускорение роста ВВП во втором полугодии 2026 г. и расширение выпуска в 2027–2028 гг. Поддержку экономике окажут рост реальных доходов населения, положительная динамика инвестиций, постепенное смягчение кредитных условий и расширение экспорта услуг.

Рост доходов населения поддержит потребительский спрос. Индексация заработных плат более чем на 14% при более низкой инфляции поддержит рост реальных доходов работников бюджетного сектора. В частном секторе зарплаты продолжат расти на фоне дефицита работников.

Улучшение условий внешней торговли будет способствовать восстановлению темпов роста экономики. Рост мировых цен поможет нарастить стоимостной объем сырьевого экспорта Беларуси.

Сохранится положительная динамика инвестиций. Важным фактором станет расширение инвестиционного кредитования на фоне смягчения требований Национального банка. Дополнительную поддержку окажет упрощение строительных норм (РБ, 2025). Наращиванию вложений будет способствовать и госпрограмма строительства в сельском хозяйстве, включая реконструкцию

более 70 молочно-товарных ферм (РБ, 2026).

Снижение ставки рефинансирования может поддержать экономическую активность, однако основной канал смягчения условий кредитования будет зависеть от ликвидности банков, макропруденциальных мер и параметров льготного кредитования.

Ускорение темпов роста ВВП во втором полугодии 2026 г.

Расширение экспорта услуг поддержит белорусскую экономику. В январе — марте 2026 г. экспорт информационных и компьютерных услуг ускорил рост до 18,4% г/г после 7,9% по итогам 2025 г., что отражает сохранение внешнего спроса на белорусские ИТ-услуги, прежде всего со стороны российского рынка. Дополнительную поддержку обеспечит въездной туризм: экспорт туристических

услуг вырос на 13,6% г/г за январь — март 2026 г.

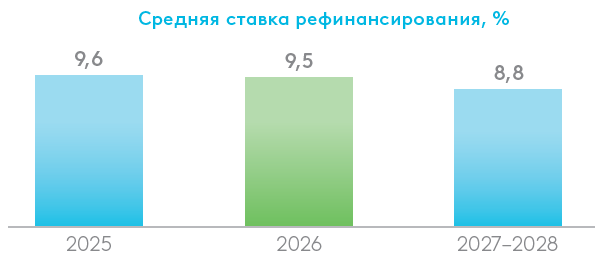

Прогнозируем ставку рефинансирования около 9,25% на конец 2026 г. Полагаем, что данный уровень ставки будет способствовать поддержанию финансовой и макро-экономической стабильности.

Сохранение проинфляционного давления со стороны активного внутреннего спроса будет требовать осторожного подхода к снижению ставки. Рост заработных плат и расширение кредитования в национальной валюте (+11,5% г/г в марте 2026 г.) продолжат поддерживать рост потребления.

Низкие ставки на рынке межбанковского кредитования (около 4%) будут ограничивать пространство для снижения ставки рефинансирования.

Ставка рефинансирования около 9,25% на конец 2026 г.

Льготные условия кредитования обеспечат возможности для дальнейшего расширения инвестиционного кредитования без более активного снижения ставки. Это позволяет сохранять доступность кредитных ресурсов для реального сектора экономики.

В 2027–2028 гг. прогнозируем дальнейшее снижение ставки, при этом Национальный банк продолжит дополнительно регулировать денежно-кредитные условия макро-пруденциальными мерами.

Прогнозируем курс около 3 бел. руб./долл. в среднем в 2026 г. с дальнейшим плавным ослаблением к уровням около 3,3 в 2028 г.

Рост внутреннего спроса через повышение спроса на импорт будет формировать умеренное давление на курс белорусского рубля. Повышение реальных доходов населения, снижение ставки рефинансирования и расширение кредитования поддержат потребительскую и инвестиционную активность. Это может привести к росту импорта товаров и услуг и, как следствие, увеличить спрос

на иностранную валюту в 2027–2028 гг.

Плавное ослабление российского рубля может способствовать умеренному снижению стоимости белорусского рубля. Это объясняется тесной корреляцией стоимости белорусской валюты с курсом российского рубля, что обусловлено высокой долей внешнеторговых операций с Россией.

Сохранение стабильного курса белорусского рубля в 2026 г.

Повышение цен на экспортируемые товары станет фактором поддержки курса рубля вследствие увеличения предложения иностранной валюты.

Рост экспорта услуг, в первую очередь транспортных, информационных, туристических и строительных, также ограничит ослабление национальной валюты, увеличивая поступление экспортной выручки.

Сохранение высоких ставок по срочным депозитам населения — около 6% в реальном выражении — поддержит сберегательное поведение и ограничит спрос на валюту.

Сохранение чистого предложения иностранной валюты на внутреннем рынке, в том числе за счет операций населения, также окажет поддержку белорусскому рублю.

Риски

Риск замедления роста экономики России. Синхронизация бизнес-цикла с Россией определяет высокую зависимость белорусской экономики от российской. Сильное охлаждение потребительского и инвестиционного спроса у ключевого партнера может привести к сокращению поставок белорусской продукции и промышленного производства из-за ограниченных возможностей переориентации на другие рынки. Снижение доходов в России также способно ослабить спрос на туристические и гостиничные услуги в Беларуси. В совокупности эти факторы могут сдержать внутренний спрос и ограничить рост ВВП.

Риск ускорения инфляционных процессов. Рост мировых цен на удобрения и топливо может вызвать удорожание продовольствия на внешних рынках. Для Беларуси это создает риск ускорения продовольственной инфляции и усиления общего ценового давления, что способно замедлить рост реальных доходов и потребления. Дополнительным ограничением может стать необходимость ужесточения

денежно-кредитных условий: повышение ставки рефинансирования будет сдерживать потребительскую и инвестиционную активность.

Макроэкономический прогноз региона

Материал носит исключительно информационный характер и не может расцениваться как рекомендация к покупке или продаже финансовых инструментов.

Электронная версия документа находится на https://eabr.org/analytics/ceg-quarterly-reviews