Если на розничном рынке покупатель напрямую взаимодействует с продавцом, то на финансовых рынках это не так просто. Почти всегда там есть посредники, которые сводят покупателей и продавцов друг с другом. Зачастую, между покупателем и продавцом находится не один посредник, а целая цепочка. Как правило, эти посредники называются брокерами (broker). Один из допустимых русских переводов английского слова «broker» – это просто «посредник». Вместе с тем исторически это слово, предположительно, образовано от старофранцузского «broceur» – «малый торговец».

Во многих отраслях экономики посредники не только полезны, но и необходимы. Они помогают юридически защитить участников сделки и упростить сделку технически. В некоторых случаях торговля через посредника даже выгоднее, чем торговля напрямую. Например, обменять валюту непосредственно у банка (в его обменном пункте) обычно менее выгодно, чем через валютного брокера. Некоторые активы, например, акции биржевого рынка, человеку с улицы (не члену биржи) купить без брокера вообще нельзя.

Строгая и исчерпывающая классификация брокеров – задача трудоёмкая, особенно сегодня, когда появляются новые способы торговли и интернет пестрит всевозможными терминами ( «клиринговый член», «кухонный брокер», «маркетмэйкер» и т. д.) и аббревиатурами (DD, NDD, STP, DMA, ECN). Ниже приводится классификация брокеров по одному единственному признаку – каким образом брокер исполняет заявку клиента. В частности, исполняет ли он её на бирже, на внебиржевом рынке или вовсе за счёт собственных средств.

- Брокеры биржевых рынков: акции, облигации, ETF и прочие инструменты

- Технические особенности биржевых брокеров: STP и DMA услуги

- Юридические особенности биржевых брокеров: Роль клиринговых членов

- Брокеры внебиржевых рынков: форекс, металлы и прочее

- Технические особенности внебиржевых брокеров: STP с DMA и STP без DMA

- Минимизация числа посредников на внебиржевом рынке: Технология ECN

- DD-брокеры: Форекс и CFD

- DD-брокер как маркетмэйкер

- Выводы

Брокеры биржевых рынков: акции, облигации, ETF и прочие инструменты

Это классический тип брокеров. Такие брокеры дают клиентам возможность торговать на известных мировых биржах: Нью-Йоркской фондовой, NASDAQ, Лондонской фондовой, Чикагской товарной, Московской, Токийской фондовой и других. Это самый регулируемый и юридически защищенный рынок. Основной актив, который можно приобрести через биржевого брокера – это акции крупных компаний. Акции биржевого рынка хороши для долгосрочных инвестиций. В отличие от валют и многих других активов, они делают владельца собственником части компании с возможностью получать дивиденды (то есть иметь пассивный доход без перепродажи акций). Помимо акций, на бирже можно приобрести биржевые товары, фьючерсы, опционы, облигации, ETF.

Не каждый онлайн-брокер исполняет заявки клиента на бирже. Для этого он должен иметь соответствующую техническую инфраструктуру и юридическое обеспечение. Как правило, это крупные компании с большими оборотами, лицензиями финансовых регуляторов и разветвлённой инфраструктурой.

Технические особенности биржевых брокеров: STP и DMA услуги

Большинство современных биржевых брокеров – это высокотехнологичные информационные системы, которые обеспечивают клиентам STP и DMA услуги. Термин STP (straight through processing) означает, что брокер автоматически переводит заявку клиента на рынок (в данном случае – на биржу). Ни на одной из стадий сделки посредник не переписывает заявку руками с одной бумажки на другую или с одного компьютерного терминала на другой (как это, увы, до сих пор происходит при некоторых банковских переводах). STP-брокер – это высокоавтоматизированная система. Инфраструктура таких брокеров может состоять из сотен серверов, разбросанных по мировым дата-центрам. Это обеспечивает клиентам высокую скорость исполнения заявок – миллисекунды, а в особых случаях, когда сервер в дата-центре стоит рядом с биржевым сервером – даже микросекунды. Для сравнения, банковские переводы по-прежнему занимают до нескольких дней.

Термин DMA (direct market access) означает, что брокер обеспечивает клиенту личное виртуальное присутствие на рынке. Брокер не просто автоматически перенаправляет заявку на рынок, но также исключает любые дополнительные манипуляции с нею. Работая через биржевого DMA-брокера, клиент может через домашний компьютер непосредственно размещать заявки на биржевых серверах.

Брокеры передают заявки клиентов на биржу, где происходит встречный аукцион. Сделка заключается только при наличии подходящих встречных предложений. Ни брокер, ни биржа сами не диктуют цены. Цена актива формируется только в результате торга клиентов, а брокеры зарабатывают на комиссиях. Среди биржевых брокеров STP и DMA – это почти синонимы. Биржевые STP брокеры, как правило, одновременно являются и DMA брокерами.

Юридические особенности биржевых брокеров: Роль клиринговых членов

Чтобы исполнить заявку клиента на бирже, брокер должен иметь для этого не только технические, но и юридические возможности. А именно, иметь на бирже место клирингового члена биржи или договор с таким членом. Клиринговым членом (clearing member) называется юридическое лицо, работающее в самом сердце биржевой торговли – в её клиринговой (расчётной) палате. Все остальные члены биржи проводят расчёты через клиринговых членов. Брокеры с собственными местами клиринговых членов имеют прямой доступ к биржевым торгам не только с технической, но и с юридической точки зрения. По сути, они сами осуществляют эти торги. Наличие у компании места в клиринговой палате серьёзной биржи означает высший уровень юридической защиты сделки. Если член биржи совершит мошенничество, это ударит по репутации всей биржи, и потому биржи всеми силами стараются не допускать подобного. Впрочем, получить место на бирже трудно. Оно стоит сотни тысяч, а то и миллионы долларов. Хотя многие крупные компании теоретически могут позволить себе его купить, обычно им выгоднее сотрудничать с уже существующими клиринговыми членами.

Торговля через клирингового члена – это торговля через единственного посредника. Но обычно даже крупной компании выгоднее добавить в схему дополнительного посредника, чем покупать место клирингового члена. Это особенно актуально, если учесть, что крупные брокеры сегодня дают доступ сразу ко многим биржам. Приобретать места на каждой из них крайне затратно и обычно нерентабельно. Для большинства же клиентов работа через клирингового члена мало отличается от работы через обычного биржевого DMA-брокера. И те и другие обеспечивают низкие задержки и высокую надежность сделок. Право брокера работать с клиринговым членом тоже означает высокий уровень юридического обеспечения сделки. Такие брокеры имеют лицензии финансовых регуляторов и их деятельность находится под тщательным надзором.

Брокеры внебиржевых рынков: форекс, металлы и прочее

Несмотря на престиж биржевой торговли, большинство современных брокеров работают на внебиржевом рынке. Причина тому – юридическая и техническая простота такой работы. Главный актив, которым можно торговать в обход бирж – это национальные валюты. Валюта анонимна и легко доступна на межбанковском рынке. Получив заявку клиента, форекс-брокер обычно передаёт её крупным банкам. Также на межбанковском рынке доступны драгоценные металлы. На других внебиржевых рынках можно приобрести внебиржевые опционы, внебиржевые акции и т.д.

Технические особенности внебиржевых брокеров: STP с DMA и STP без DMA

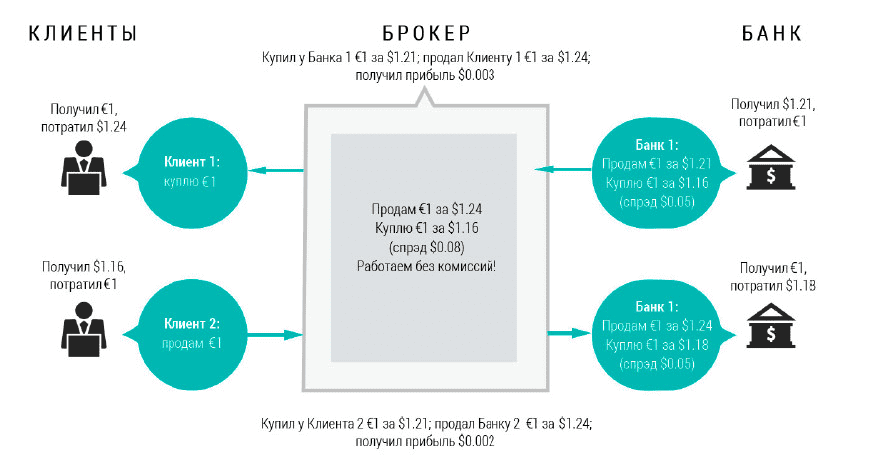

Как и биржевые, внебиржевые брокеры могут предоставлять клиентам STP и DMA услуги. И большинство современных внебиржевых брокеров – это STP-брокеры. Но далеко не все они являются DMA-брокерами. Если биржевой STP-брокер исполняет заявку клиента на бирже (то есть на настоящем рынке со множеством игроков), то внебиржевой STP-брокер может ограничиться её исполнением на «рынке», состоящем всего лишь из двух-трёх крупных участников. Он может манипулировать котировками и спрэдами, в частности, может обеспечить фиксированные и даже нулевые спрэды. Он рассматривает заявку клиента не как формальный заказ, но как возможность для построения собственной игры. Например, если клиент хочет купить валюту, а брокер сотрудничает с двумя банками с разными обменными курсами, то он может осуществить сделку по более выгодному курсу, а клиенту отчитаться так, как будто сделка прошла по менее выгодному. Разницу между двумя курсами брокер заберёт себе. Иногда заявка клиента может брокеру просто не понравиться, и тогда он отошлёт её обратно с предложением выполнить по другой цене (реквотирование).

Каждый банк устанавливает свою цену продажи и покупки валюты. Брокер выбирает для клиентов лучшие предложения, а сам зарабатывает только на комиссиях.

Каждый банк устанавливает свою цену продажи и покупки валюты. Брокер торгует с ними по лучшим для себя ценам, но клиентам сообщает худшие цены, увеличивая спрэд. Разницу между этими ценами он берёт себе, зато клиентов привлекает отсутствием комиссий.

Минимизация числа посредников на внебиржевом рынке: Технология ECN

Как и на биржевом рынке, здесь цена формируется входе встречного аукциона заявок. Брокер сам сводит клиентов между собой, и потому одно-временно выполняет функции биржи. Однако он не имеет права торговать большинством активов с традиционных бирж, поэтому его рынок считается внебиржевым.

Особой категорией внебиржевых DMA-брокеров являются компании с ECN (electronic communication network) – сетью, в которой клиенты непосредственно торгуют друг с другом. ECN-компания – это наиболее прямой случай DMA-торговли. Как и при биржевой торговле через клирингового члена, при внебиржевой торговле через ECN есть только один посредник. По сути, ECN – это даже не брокер, а альтернативная автоматизированная биржа, свободная от ограничений традиционных бирж. Наиболее знакомые примеры ECN – это биржи криптовалют, где каждый посетитель сразу видит список актуальных заявок своих коллег.

DD-брокеры: Форекс и CFD

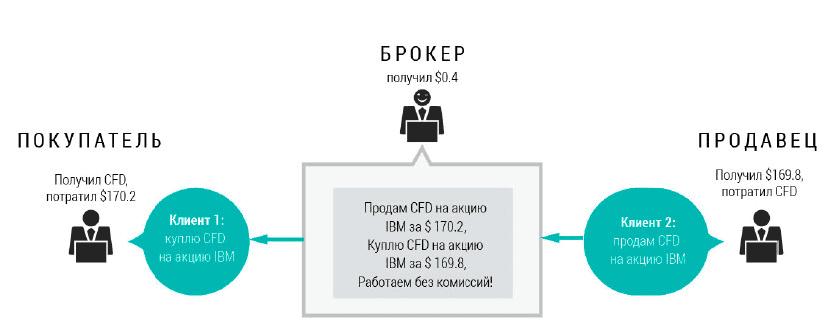

DD-брокер (dealing desk broker) – это наименее рыночный, хотя и самый демократичный из перечисленных типов брокеров. Иногда его называют «кухонным брокером» или просто «кухней». DD-брокер даёт только одностороннюю связь с рынком. Он предоставляет клиенту более-менее реальную рыночную информацию, но заявки исполняет за счёт собственных средств. Он организует подобие биржи (dealing desk), на котором, в отличие от ECN, есть лишь два игрока – клиент и брокер. Это радикально отличает его от других двух типов брокеров, которых часто объединяют под аббревиатурой NDD (no dealing desk).

Строго говоря, DD-брокер не является рыночным посредником. Это просто юридическое лицо, которое торгует с клиентом. DD-брокеры распространены на валютном рынке (многим читателям экономических сайтов известно словосочетание «форекс-кухня») и на рынке CFD. Подавляющее большинство CFD-брокеров – это DD-брокеры.

DD-брокеру не обязательно иметь ни сложной технической инфраструктуры, ни серьёзной юридической основы. Поэтому начать работу с ним очень легко и дёшево. DD-брокер предлагает клиентам удивительную гибкость: очень небольшой минимальный депозит, огромная ликвидность, большие кредитные плечи, широкий спектр доступных активов. Однако у него есть и серьёзные оборотные стороны. Первая проблема – это слабая юридическая защищённость сделки у большинства мелких DD-брокеров. Вторая проблема состоит в том, что DD-брокер – тоже рыночный игрок, выигрыш которого подчас определяется проигрышем клиента. На этом моменте стоит остановиться подробнее.

DD-брокер как маркетмэйкер

В рыночной экономике существует понятие маркетмэйкера (market maker). Им обозначают крупных участников финансового рынка, которые готовы за счёт собственных средств покрывать большое количество клиентских заявок. Это позволяет им по своему усмотрению менять котировки и спрэды, хотя и в ограниченных пределах. Маркетмэйкеры есть на разных рынках, в том числе на биржах, и не всегда они зло. Напротив, они повышают ликвидность и позволяют обеспечить стабильность котировок. Маркетмэйкеры превращают рынок в своего рода магазин, где есть фиксированные цены и большой запас товара. Инвестор, желающий купить на бирже акции по цене, указанной в котировках, может легко это сделать лишь потому, что некоторые компании сразу выставляют встречное предложение к почти любой заявке по заранее определённой цене.

Брокер сам устанавливает цены и спрэды, сам выполняет все заявки за свой счёт.

Само по себе явление маркетмэйкерства зачастую полезно для рынка. Проблемы же начинаются тогда, когда весь рынок состоит из маркетмэйкеров. Такая ситуация иногда случается на межбанковском рынке, если в торгах участвует лишь небольшое число крупных банков. Апофеозом маркетмэйкерства является DD-брокеридж. Если классические маркетмэйкеры играют на одном поле с другими, более мелкими игроками, то DD-брокер при работе с клиентом в одиночку заменяет собой вообще весь рынок. Он может сам установить любой спрэд, а также найти другие возможности (например, манипулируя задержками исполнения заявки), чтобы сделки были для клиента менее выгодны, чем на реальной бирже.

Сегодня большинство профессиональных трейдеров считают DD-брокеров не лучшими проводниками в мир большого рынка. Многие форекс-игроки, поиграв на «кухнях», вскоре уходят к нормальным NDD-STP-брокерам межбанковского рынка. А CFD по самой своей природе не могут полноценно заменить биржевые акции даже при полной добросовестности брокера.

Выводы

- Брокеры биржевых рынков ориентированы на наиболее основательных клиентов, которых интересует надёжное долгосрочное инвестирование, а также максимально прозрачная игра на колебаниях цен с минимальными комиссиями. Все крупные клиенты с большими капиталами обычно предпочитают биржевых брокеров.

- Брокеры внебиржевых рынков ориентированы на более рисковых игроков, которым не так важно долгосрочное инвестирование, их интересуют преимущественно спекуляции на колебаниях цен. Для клиентов внебиржевых брокеров важны простота и доступность регистрации + малый стартовый депозит. За это они готовы платить более крупными комиссиями, а зачастую – манипулятивными спрэдами и меньшими юридическими гарантиями.

- DD-брокеры ориентированы на небольших и обычно начинающих клиентов, которым не жалко в случае неудачи потерять несколько сотен долларов ради навыка игры с реальными деньгами. DD-брокер требует от клиента очень малого стартового депозита и предельно простой регистрации.

Не всегда брокера можно отнести только к одному конкретному типу. Например, один и тот же брокер может на одной бирже иметь место клирингового члена, на другой не иметь его и работать как простой DMA-брокер, а некоторые сделки вовсе исполнять за счёт собственных средств как DD-брокер. Поэтому приведённая классификация – это классификация не столько типов брокеров, сколько типов отношений, которые в каждой сделке могут быть своими. Все эти тонкости могут иметь значение для клиента, и при заключении договоров надо выяснять, в каком случае какие услуги брокер предоставляет.

*В посте использованы материалы за авторством Dan Philips, Victor Argonov, Dagmara Fijalkowski, Mark Higgins.