Представьте себе портфель, которым вы можете владеть в течении всей жизни. Портфель, который хорошо работает во время инфляции и во время дефляции. Портфель, который работает в условиях экономического роста и стагнации. Портфель для хороших и плохих времен. Именно эта идея лежит в основе «всепогодного портфеля».

«Всепогодный портфель» или «All Weather Portfolio» был создан Рэем Далио и его компанией Bridgewater Associates, которая в настоящее время является крупнейшим хедж-фондом в мире. Bridgewater управляет активами на сумму более 150 миллиардов долларов США и известна своим анализом экономических циклов в роли одного из лучших глобальных макро-хедж-фондов.

Выводы из структуры «всепогодного портфеля» могут быть полезны для управления вашими деньгами. Давайте разбираться …

Что такое «всепогодный портфель»

«Всепогодный портфель» — это инвестиционный портфель, целью которого является достижение хороших результатов в различных экономических условиях. Портфель состоит из 55% облигаций США, 30% акций США и 15% твердых активов (золото + сырьевые товары).

Почему используется именно такое сочетание активов? Потому что эта смесь хорошо работает в четырех экономических условиях, выделенных Далио:

- Рост цен (инфляция)

- Падение цен (дефляция)

- Повышение темпов роста (бычьи рынки)

- Снижение темпов роста (медвежьи рынки)

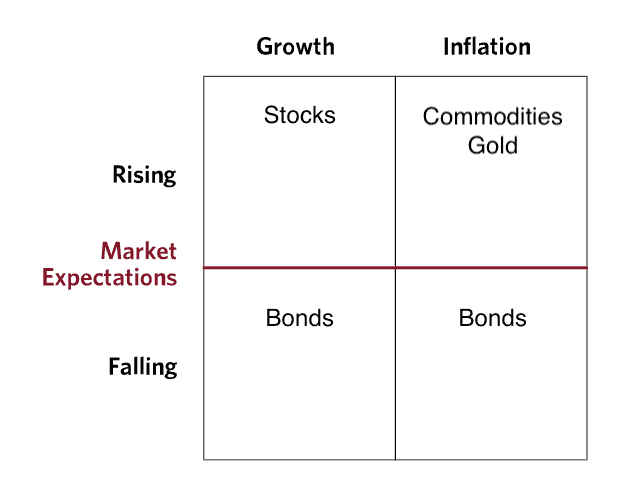

Далио и Bridgewater представили это в виде матрицы:

На основе этой матрицы мы можем определить, какие активы лучше всего работают в тех или иных обстоятельствах. Например, в периоды роста цен (inflation rising) сырьевые товары и золото (commodities, gold) имеют тенденцию к хорошим результатам, а в периоды падения цен (inflation falling) — облигации (bonds). В периоды повышения темпов роста (growth rising) хорошо себя чувствуют акции (stocks), а в периоды снижения темпов роста (growth falling) — облигации (bonds).

Используя эту информацию, мы можем заполнить матрицу активами с наилучшими показателями в каждой экономической среде:

Отсюда становится понятно, почему во «всепогодном портфеле» распределение в облигации больше, чем в акции, а в акции — больше, чем в твердые активы (золото + сырьевые товары). Поскольку все четыре состояния возникают не с одинаковой частотой (т.е. высокий рост встречается чаще, чем высокая инфляция), весовые коэффициенты активов устанавливаются с учетом этого.

Перед нами упрощенное представление о том, как активы реагируют на различные экономические условия, однако оно отражает основную идею «всепогодного портфеля». Каждый актив ведет себя по-разному в зависимости от того, что происходит в макроэкономической среде, поэтому распределение вашего портфеля должно отражать это. Понимание истории всепогодного портфеля дает больше ясности.

Как возник «всепогодный портфель»

История возникнновения «всепогодного портфеля» насчитывает почти три десятилетия. Основав компанию Bridgewater в 1975 году, Рэй Далио хотел понять, как ведут себя активы во время экономических потрясений. Поскольку цены на активы определяются коллективными ожиданиями участников рынка относительно будущего, единственное, что может вызвать значительное изменение цен на активы, — это нечто неожиданное.

Исходя из этого, Далио и его коллеги задались целью создать портфель, который был бы маловосприимчив к разного рода экономическим «сюрпризам». В результате в 1996 году они создали фонд All Weather. Первоначально использовавшийся для размещения трастовых активов Далио, фонд All Weather компании Bridgewater к 2011 году вырос до 46 миллиардов долларов.

Цель создания фонда соответствовала первоначальному утверждению Далио — создать портфель, который будет готов к любому шторму. Как говорится в статье «Всепогодная история» компании Bridgewater:

Участники рынка могут быть удивлены значениям инфляции или снижением темпов экономического роста, а «всепогодный портфель» будет продолжать работать, обеспечивая привлекательную и относительно стабильную доходность. Стратегия была и остается пассивной. Это лучший портфель, который Рэй с коллегами могли создать без необходимости прогнозировать будущее.

Это была ключевая идея Далио и Bridgewater — найти что-то, что работает независимо от того, что ждет нас в будущем.

Это мощная концепция, потому как ни один класс активов не является безопасным ни сейчас, ни в будущем. Далио принял эту истину, создав смесь активов, которая может генерировать доходность в любых экономических условиях. Но это в теории. Как «всепогодный портфель» работает на практике?

Доходность «всепогодного портфеля»

Несмотря на прекрасные теоретические основы «всепогодного портфеля», показал ли он себя так, как ожидалось? По большей части, да.

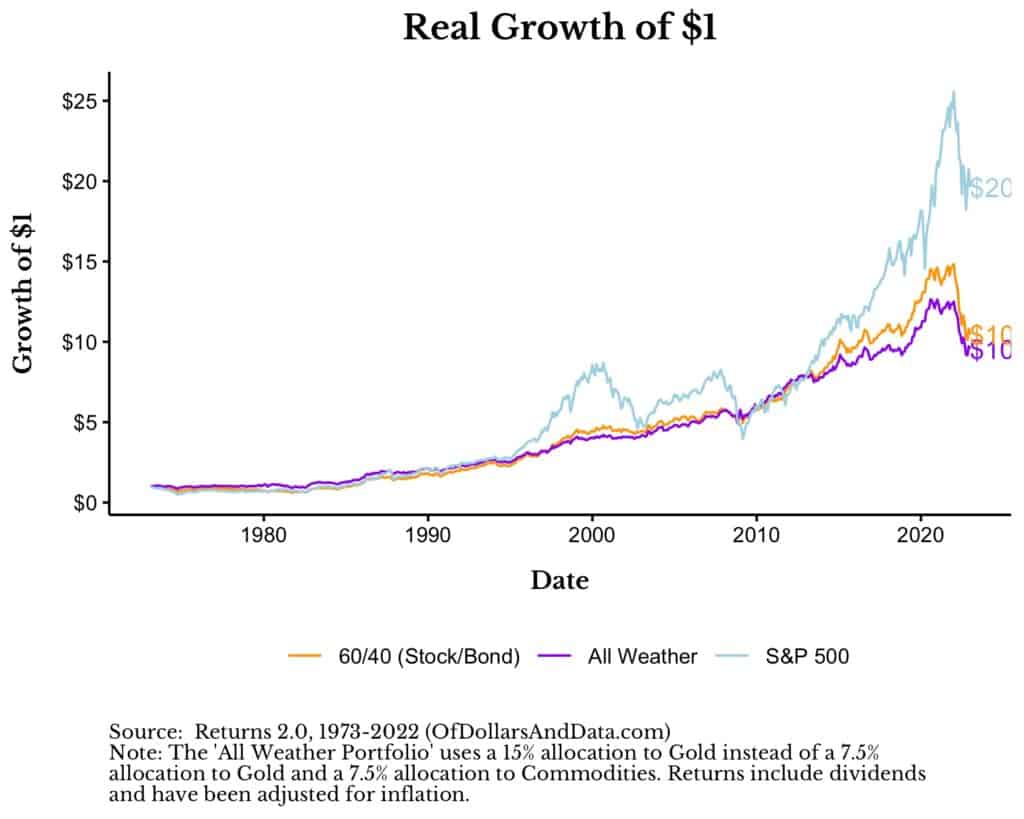

С февраля 2006 года его доходность составляла 6% в год, что немного меньше, чем у традиционного портфеля 60/40 (американские акции/облигации) и S&P 500:

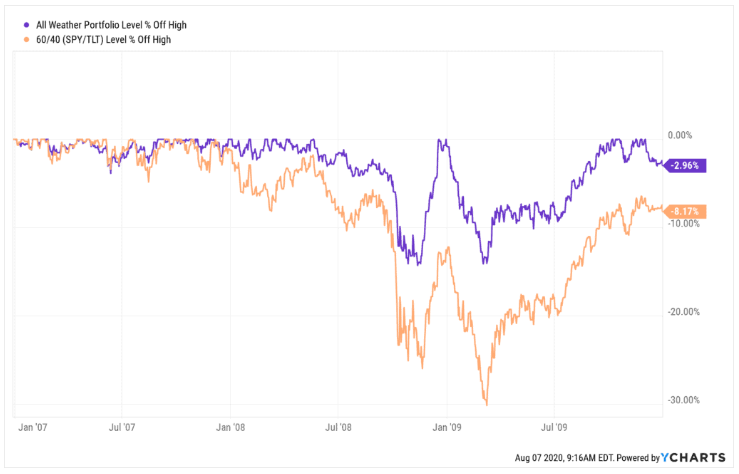

И все это при гораздо меньших просадках во время большинства крупных кризисов:

Например, во время мирового финансового кризиса «всепогодный портфель» снизился в два раза меньше по сравнению с портфелем 60/40 (американские акции/облигации):

И во время COVID-кризиса в 2020 году мы наблюдали подобное поведение портфеля:

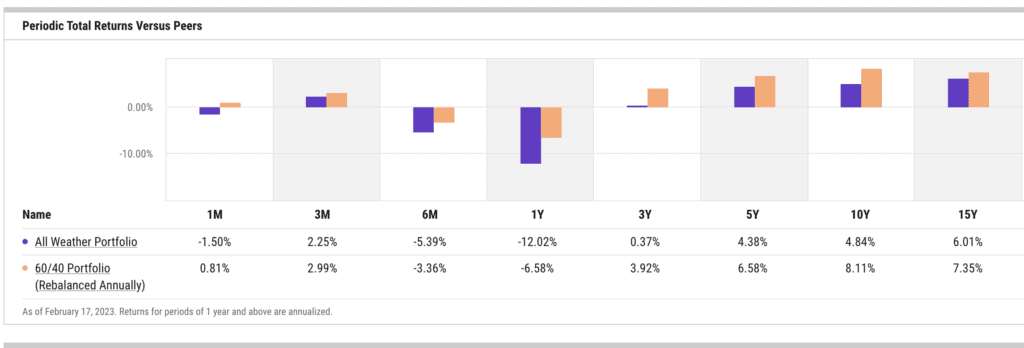

Это определенно хороший результат, но для его достижения «всепогодный портфель» должен пожертвовать ростом. Именно поэтому он не дотягивает по доходности до портфеля 60/40 на протяжении большей части последнего десятилетия:

Когда акции обеспечивают высокую доходность в условиях высоких темпов роста, «всепогодный портфель» будет работать хуже, поскольку доля акций в нем составляет всего 30%.

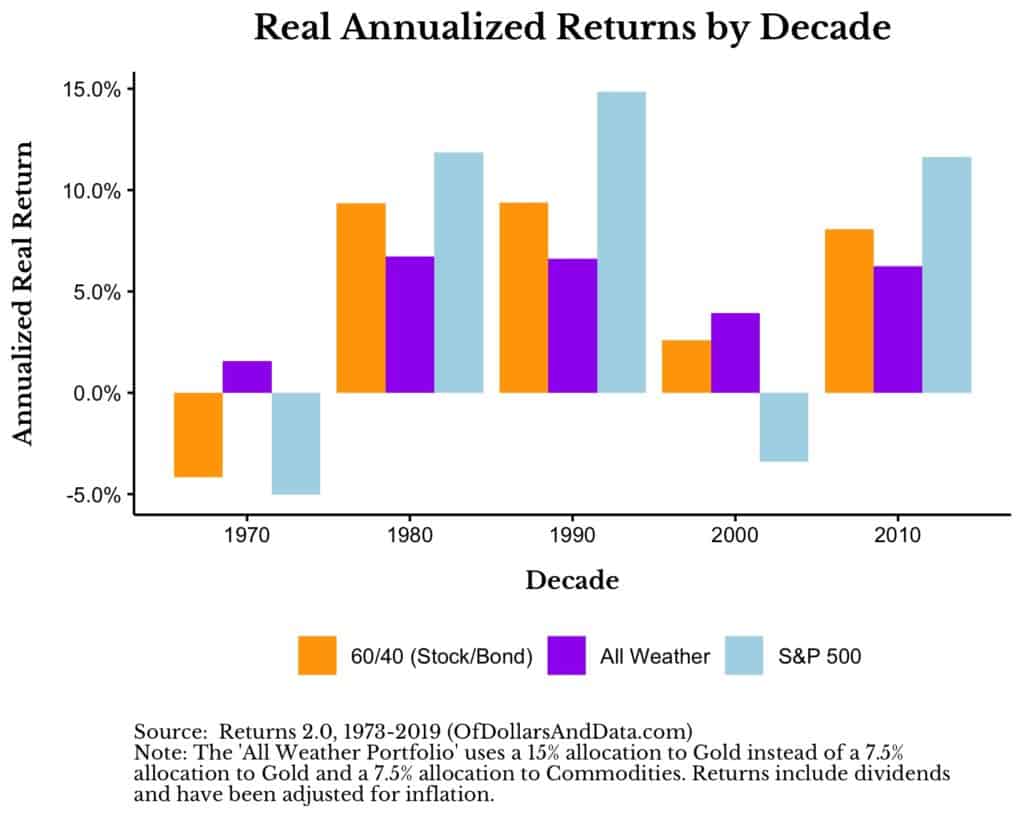

Однако в условиях, не характеризующихся высокими темпами роста, он становится гораздо более привлекательным. Например, используя данные за 1973 год, можно обнаружить, что «всепогодный портфель» превзошел S&P 500 и портфель 60/40 в условиях высокой инфляции (1970-е годы) и низкого роста (2000-е годы):

Обратите внимание, что эти данные показывают доходность с поправкой на инфляцию, что делает «всепогодный портфель» еще более привлекательным. Можно и дальше перегружаться в графики и данные, но суть ясна. «Всепогодный портфель» обладает более надежной реальной доходностью при менее серьезных просадках, чем другие модельные портфели. Прежде чем вы решите вложить свои средства во «всепогодный портфель», стоит упомянуть, кому не следует инвестировать в портфель с подобным распределением активов.

Кому не следует инвестировать во «всепогодный портфель»

Несмотря на очевидные плюсы, он подходит не всем. Следующим двум типам инвесторов он точно не подойдет:

- стремящимся к высокому росту

- тем, кто не рассматривает портфель как единое целое и для кого важны отдельные позиции

Инвесторам, которые хотят получить высокие темпы роста, подойдут портфели с большим весом акций, в долгосрочной перспективе они, как правило, превосходят «всепогодный портфель»:

С 1973 по 2022 год доходность «всепогодного портфеля» составила 4,8% годовых (с поправкой на инфляцию) по сравнению с 6,3% годовых (с поправкой на инфляцию) для S&P 500. Эти 1,5% незначительны в краткосрочной перспективе, но для долгосрочной перспективы — это существенно. Инвесторам, которым требуется больший рост, стоит увеличить долю акций.

Уделяющим большое внимание эффективности отдельных позиций, «всепогодный портфель» также может не подойти. Почему? Потому что владеть такими активами, как золото и сырьевые товары, не так-то просто как кажется. Золото может иметь просадки в течение десятилетий, с ним трудно работать как с отдельным активом.

Представьте себе, что вы владеете золотом с самого пика в начале 1980 года и видите, что новых исторических максимумом оно смогло достичь только в 2008 году, 28 лет спустя. Если вы не понимаете, как и почему золото может вписываться в структуру «всепогодного портфеля», то вам стоит рассмотреть иные варианты. Однако, если вы видите преимущества используемых классов активов на уровне структуры портфеля и вам не нужно максимизировать доходность, то «всепогодный портфель» вам вполне может подойти.

Кому подойдет «всепогодный портфель»

Инвесторы, которым следует рассмотреть возможность инвестирования во «всепогодный портфель»:

- болезненно и эмоционально воспринимающим высокую волатильность портфеля;

- желающим получить простой способ сохранить свой капитал при умеренном росте.

Если потери в краткосрочной перспективе вызывают у вас букет переживаний, то «всепогодный портфель» показал достойные результаты по этому параметру. С 1973 года у него было только два периода с просадками более 20%, причем один из них совсем недавний:

20% может показаться большой просадкой, но в сравнении с большинством рисковых активов это скромный показатель. В разгар COVID S&P 500 упал на 33%. Насколько вы были обеспокоены в то время? Если сильно, то вам определенно стоит обратить внимание на портфель с большей стабильностью, такой как «всепогодный портфель».

Наконец, «всепогодный портфель» может подойти тем, кто хочет иметь простой и легко реализуемый портфель. Пять фондов, ребалансировка по календарному графику (т.е. ежеквартально, раз в полгода, ежегодно) — и все готово.

Портфель не сделает вас богатым, но, скорее всего, предотвратит бедность.

Как было показано выше, 1 доллар, вложенный во «всепогодный портфель» в 1973 году, к сегодняшнему дню увеличил бы свою покупательную способность в 10 раз. И все это произошло при максимальной просадке около 25%.

Если портфель соответствует вашим ожиданиям и представлениям об инвестициях, то давайте поговорим о том, как вы можете реализовать его структуру на практике.

Как составить «всепогодный портфель» из ETFs

Самый простой способ воспроизвести «всепогодный портфель» — через покупку недорогих ETF. Например, всего за 0,21% в год вы можете воссоздать данный портфель используя:

- 40% TLT (долгосрочные облигации США)

- 30% SPY (S&P 500)

- 15% IEI (среднесрочные облигации США)

- 7,5% GLD (золото)

- 7,5% DBC (индекс сырьевых товаров)

Обязательно ли вам выбирать именно эти фонды? Конечно, нет.

Возможно, вы хотите выбрать фонд акций США или фонд глобальных акций, а не только S&P 500. Это нормально, если только акции составляют примерно 30%. То же самое касается глобальных облигаций по сравнению с облигациями США.

После распределения средств в указанных пропорциях вам потребуется проводить ребалансировку, возвращаясь к этим весовым коэффициентам, по крайней мере, раз в год. Частота ребалансировки не имеет определяющего значения, поэтому, если вы хотите проводить ребалансировку раз в квартал, вы можете это делать, но из соображений простоты, ее можно проводить ежегодно, этого вполне достаточно.

Если верить истории, «всепогодный портфель» способен обеспечить более последовательный рост при меньшей волатильности, чем большинство других портфелей. Теперь вы можете расслабиться и побеспокоиться обо всех неинвестиционных вещах, которые подбрасывает вам жизнь.

Использованы материалы за авторством Ника Маджиулли, Ritholtz Wealth Managment